Les aspects monétaires du circuit

La représentation en circuit tend à masquer le rôle des aspects monétaires. La création monétaire, le rôle des taux d'intérêt et du taux de change doivent être explicités pour mieux comprendre le fonctionnement du circuit économique (et d'autres sources de déséquilibres).

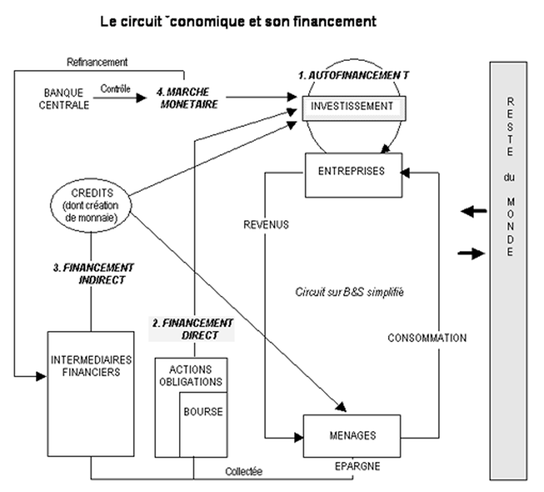

Partons du paradoxe de la vision en circuit qui ne vous a peut-être pas échappé : la production génère des revenus qui seront dépensés et qui écouleront la production. Mais pour produire, encore faut-il constater une demande. Or, sans production, pas de revenus. Et sans revenus, pas de demande !

Comment résoudre ce casse-tête ? C'est ici qu'intervient le système bancaire : il va avancer l'argent nécessaire pour la production. Les entreprises pourront ainsi acheter les consommations intermédiaires, payer les salaires, investir : la distribution des revenus s'enclenche. Selon les prévisions de production des entreprises, cet apport des banques sera plus ou moins important. Mais comment les banques se procurent-elles l'argent nécessaire puisque, sans production, pas de revenus et pas d'épargne à collecter ? La solution est très simple : il suffit de créer l'argent qui n'existe pas. C'est le processus de création monétaire.

Considérons le cas d'une banque. Dans un premier temps, la banque octroie un crédit à une entreprise. Si elle ne possède pas la contrepartie du crédit dans ses caisses (c'est-à-dire d'épargne collectée), elle crée ainsi de nouveaux moyens de paiement, de la monnaie, dont va se servir l'entreprise pour produire. Une fois la production réalisée et vendue, l'entreprise remboursera la banque : il y a destruction de monnaie. Dans une économie, ce processus de création-destruction de monnaie est permanent et continu. En définitive, la création de monnaie correspond à une anticipation sur la valeur ajoutée qui sera produite.

Les banques octroient également des crédits aux ménages, appelés crédits à la consommation. Il s'agit ici d'une anticipation sur des revenus futurs et, finalement là aussi, d'une anticipation sur une création future de valeur ajoutée. De même, une partie des crédits financeront les dépenses de l'Etat (le déficit budgétaire).

La monnaie créée par la banque est appelée scripturale, car elle passe par un jeu d'écriture dans les comptes de la banque et de ses clients (opérations de crédit-débit). Cette monnaie créée est celle de la banque, et chaque banque possède ainsi sa propre monnaie, les chèques et cartes bancaires étant le support matériel de ces monnaies. Les pièces et billets en circulation sont la monnaie d'une banque particulière : la banque centrale « (on parle de monnaie banque centrale ou de liquidité centrale) ».

On verra dans le point suivant consacré à la question des taux d'intérêt, que l'existence de la monnaie banque centrale pose un problème aux banques qui les place sous le contrôle de la banque centrale. La question du contrôle se pose d'ailleurs, car il faut s'assurer que la création monétaire corresponde aux besoins de l'économie. Une création excessive de monnaie peut conduire à un excès de demande si la production ne suit pas : c'est le phénomène d'inflation par la demande.

Indiquons pour finir que l'octroi de crédits n'est pas la seule source de financement des entreprises bien qu'elle soit la plus importante. Les entreprises peuvent faire appel directement à l'épargne des ménages (si elle existe) par le biais du marché des capitaux qui se matérialise par la bourse (émission d'actions et d'obligations).

Pour en savoir plus (les composantes de la monnaie, les différents cas de création monétaire et quelques données de repères) voir l'article le miracle de la création monétaire.

Le taux d'intérêt est le prix auquel les agents économiques en capacité de financement prêtent des liquidités aux agents en besoin de financement. Reprenons l'exemple de la banque qui octroie un crédit. Elle vient de mettre en circulation sa propre monnaie. Or, les clients utilisent, pour régler leurs dépenses, en partie de la monnaie banque centrale (les billets que l'on retire aux distributeurs). Cette monnaie, la banque n'en dispose pas puisque ce n'est pas la sienne. Pour satisfaire ses clients et les conserver (et pouvoir octroyer d'autres crédits dans le futur) elle doit s'en procurer auprès de la banque centrale : c'est le refinancement des banques. Elle peut aussi s'en procurer auprès des autres banques qui disposent d'un surplus de monnaie banque centrale. Un marché se forme alors, qu'on appelle le marché monétaire. La liquidité centrale s'échange contre des titres, ou effets, qui sont publics (bons du Trésor) et privés (effet de crédits, effets de commerce...). Sur ce marché, on trouve la banque centrale, les banques et organismes financiers et, depuis les années 1985, les grandes entreprises.

La banque centrale occupe une position de quasi monopole car elle est la seule à "produire" la monnaie banque centrale. Elle peut ainsi refuser ou accepter de satisfaire la demande en billets des banques. Dans le premier cas, le marché est rationné et le prix (taux d'intérêt) augmente. Les banques vont répercuter cette hausse sur le taux d'intérêt des crédits aux clients ce qui va, en principe, freiner les demandes de crédit des ménages et des entreprises, donc la consommation et l'investissement (la demande). En cas d'inflation par la demande, cela permet de réduire les tensions inflationnistes. Mais en même temps, le ralentissement de la demande conduit à celui de la croissance économique qui risque de provoquer du chômage. Dans le second cas, le prix baisse ce qui stimule la croissance et l'emploi (mais avec des risques inflationnistes). On voit ainsi comment le contrôle de la création monétaire s'opère par l'action de la banque centrale sur le taux d'intérêt sur le marché monétaire, c'est-à-dire sur le coût de refinancement des banques en liquidité centrale.

Cette procédure de contrôle des banques à travers le marché monétaire (appelée open market) n'est pas la seule possible. Jusqu'aux années 70, la banque de France imposait également un quota de crédits aux banques : c'était la politique d'encadrement du crédit. Par ailleurs, la banque centrale peut aussi imposer aux banques de détenir un montant minimum de réserves en monnaie banque centrale (réserves obligatoires). En effet, nous utilisons de plus en plus les chèques et les cartes bancaires (la monnaie scripturale des banques) pour régler nos dépenses. De ce fait, les banques éprouvent de moins en moins la nécessité de se refinancer en monnaie banque centrale et échappent de plus en plus au contrôle de la banque centrale. En imposant des réserves obligatoires, la banque centrale crée une demande artificielle en billets qui compense le moindre recours aux billets dans les transactions entre agents économiques ; elle rétablit ainsi sa capacité de contrôle.

A travers ces considérations, on voit qu'il existe plusieurs taux d'intérêt : celui du marché monétaire et celui que les banques font payer à leurs clients (taux de base bancaire), le second dépendant du premier. En réalité, il existe plusieurs taux d'intérêt sur le marché monétaire, appelés taux directeurs de la banque centrale. L'encadré suivant détaille ces différents taux d'intérêt et décrit le processus d'intervention de la banque de France avant le passage à l'euro.

Plusieurs taux d'intérêt existent également en fonction de la durée au cours de laquelle on emprunte des liquidités : le taux d'intérêt à court terme (en fait multiples) et le taux d'intérêt à long terme (tout aussi multiples). Le taux d'intérêt à long terme est normalement supérieur au taux à court terme. En effet, la durée plus longue comporte davantage de risques pour le prêteur : la certitude que le débiteur remboursera ses dettes est plus faible qu'à court terme. Cela justifie la fixation d'un intérêt plus élevé. En France comme ailleurs, le taux d'intérêt de référence à long terme est le taux d'intérêt des emprunts d'Etat, généralement à 10 ans. Tout simplement parce que les Etats sont devenus, avec l'accumulation des déficits budgétaires, les plus gros emprunteurs à long terme.

Le taux d'intérêt sur le marché monétaire (taux à court terme) se fixe en réalité sur le marché interbancaire, compartiment du marché monétaire et réservé aux institutions financières. Trois taux directeurs existent.• Le taux "au jour le jour" : c'est le taux auquel la banque de France intervient tous les jours. Ce taux directeur varie entre un taux directeur plancher et un taux directeur plafond.• Taux directeur plafond ou "taux des pensions" : les banques peuvent se refinancer en échangeant temporairement des titres contre des billets auprès de la banque centrale. Elle s'engagent à racheter les titres au bout d'un certain temps (elles "rendent" ainsi les billets à la banque centrale). On dit que la banque centrale "prend en pension" les titres en faisant évidemment payer un intérêt durant la prise en pension. Il existe plusieurs échéances de prise en pension. La référence est le taux des pensions à 7 jours.• Taux directeur plancher : la prise en pension peut aussi se faire par appel d'offre lancé par la banque de France. Les banques annoncent les montants de ce qu'elles souhaitent emprunter et le taux d'intérêt qu'elles acceptent de payer. La banque de France décide ensuite de la quantité et du taux des liquidités qu'elle mettra à disposition des banques. Seules les banques qui ont proposé un taux au moins égal à celui retenu par la banque de France seront alimentées, dans la limite de la quantité décidée par la banque de France.

La question du taux de change de la monnaie nationale se pose avec plus de force depuis l'ouverture des économies à partir du milieu du 20ème siècle. Lorsque les importations et les exportations sont importantes (chacune près de 30 % du PIB en France, ce qui place l'économie française parmi les économies les plus ouvertes), la variation de la valeur de la monnaie peut générer des déséquilibres intérieurs. Si la monnaie nationale s'apprécie par rapport aux autres monnaies (devises) étrangères, les exportations sont freinées, car les produits sont plus chers. Les exportations représentant une demande adressée à l'économie (une demande étrangère), le risque est de constater un ralentissement de la croissance. Inversement, si la monnaie nationale se déprécie, la production sera stimulée à l'exportation, mais les importations seront plus chères avec le risque d'une hausse des coûts de production et des prix ("inflation importée").

II n'est pas toujours simple de savoir quelles seront les conséquences, au final, d'une variation du taux de change, en particulier sur le solde des échanges, car les effets-quantités et les effets-prix se combinent. Par exemple, en cas d'appréciation de la monnaie, le prix des exportations augmente et freine normalement leur écoulement (baisse des volumes). On s'attend à une diminution de la valeur des exportations. Mais cela dépend des caractéristiques des produits vendus (sont-ils très demandés, leur demande est-elle sensible aux variation de prix, comment réagit la concurrence internationale, etc.). La valeur des exportations peut au final demeurer inchangée ou augmenter.

Toujours est-il qu'une monnaie stable ne peut que favoriser les échanges car les agents économiques, surtout les entreprises, disposent d'une lisibilité à terme sur les prix des produits importés et exportés. C'est pourquoi, la stabilité du taux de change est un objectif important de la politique économique des gouvernements.

Comment se détermine le cours d'une monnaie par rapport aux autres devises ? A l'heure actuelle, il dépend de l'offre et de la demande à l'échelle internationale sur cette monnaie. L'offre et la demande exprimées sur une monnaie dépendent surtout du solde des échanges extérieurs du pays considéré.

Dans un système de taux de change flexibles ou flottants, les cours des monnaies sont déterminés au jour le jour, par la libre confrontation entre l'offre et la demande. On utilise les termes de dépréciation et d'appréciation pour désigner les fluctuations des cours

Dans un système de taux de change fixes, les cours des monnaies sont fixés de façon institutionnelle par décision des autorités monétaires et des Etats. La variation du cours d'une monnaie ne peut se faire que par décisions des institutions : on utilise alors les termes de dévaluation ou de réévaluation.

L'ancien système monétaire européen était hybride : des taux de change fixes avec des possibilités de variations des cours selon l'offre et la demande autour de seuils plafond et plancher pré-définis. Au delà, la dévaluation ou la réévaluation intervenait.

Revenons à l'époque du franc et ne considérons que les échanges en biens et services entre la France et l'Allemagne. Les entreprises françaises vont vendre des francs et acheter des deutsche mark pour régler les importations (ou les entreprises allemandes vendront les francs reçus pour les convertir dans leur monnaie, ce qui revient au même). Symétriquement, les entreprises allemandes vont vendre des DM et acheter des francs pour régler leurs importations (les exportations françaises).

Du point de vue de l'économie française :

si X - M > 0 (excédent), on aura sur le marché des changes les offres et demandes de monnaies suivantes et correspondantes à la situation X > M :

d'où simultanément :

Inversement, un déficit extérieur conduira à une dépréciation de la monnaie vis-à-vis des autres devises. A terme, la dépréciation stimule les exportations (les produits seront moins chers à l'étranger) et donc doit permettre l'équilibre des échanges voire la réalisation d'un excédent (appréciation de la monnaie). Cependant, si l'économie est très dépendante de l'extérieur pour ses approvisionnements (notamment en consommations intermédiaires tels que les produits pétroliers), le renchérissement des importations peut annuler les gains à l'exportation. Cela illustre l'incertitude sur la combinaison des effets prix et quantités évoqués plus haut (et le cas français).

Reprenons le cas de la relance de 1981. Au déficit des échanges en biens et services s'ajoutait la fuite des capitaux (à l'époque, la gauche faisait peur aux détenteurs de capitaux). Conséquence : deux dévaluations du franc, l'une en juin 1982 et l'autre en mars 1983 et accompagnées à chaque fois d'un plan de rigueur. Un débat a eu lieu au sein du gouvernement sur la conduite de la politique monétaire à tenir. Certains (Chevènement) préconisait de sortir du système monétaire européen et de laisser flotter le franc pour s'affranchir de la contrainte extérieure et poursuivre la politique économique volontariste. D'autres (Delors et Rocard), refusaient le risque d'un isolement de la France et, surtout, de mettre à mal la construction européenne, à l'époque tirée par le couple franco-allemand. Le choix de la seconde option, le maintien de la France dans l'union européenne, renforçait l'inéluctabilité de la rigueur...

Toutefois, en économie, il faut être prudent sur les liens de causalité que l'on pense bien établis. Illustration : le cas des USA, dans le milieu des années 80, qui connaissaient un fort déséquilibre extérieur dû à une croissance vigoureuse, sans pour être affectés par une baisse du dollar. En effet, comme le dollar est la monnaie de référence pour les échanges internationaux, sa demande sur le marché des changes était forte du fait de la reprise de la croissance mondiale et des échanges commerciaux. Ce surcroît de demande compensait largement l'excès d'offre dû au déséquilibre des échanges.

Dans la partie 3, le point sera fait sur les modifications induites par le passage à l'euro et la création de la Banque centrale européenne.

Pour l'instant, on constatera la complexité du circuit économique et combien son équilibre est délicat à obtenir. Le schéma suivant illustre cette complexité. Les interdépendances sont multiples, tant internes qu'externes, et varient selon les évolutions des comportements des agents économiques et du contexte international. Autrement dit, les mêmes causes n'ont pas toujours les mêmes effets.

")