La comptabilité nationale : acteurs, normes et conventions, limites

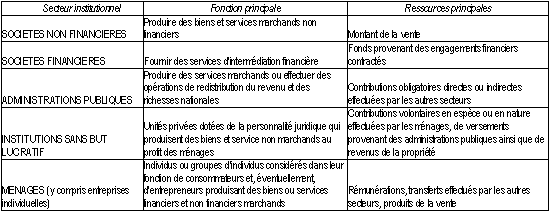

La comptabilité nationale distingue 5 acteurs du circuit ou agents économiques, appelés secteurs institutionnels, sur la base de leur fonction dans le circuit et de leurs ressources principales :

Chaque secteur institutionnel est composé d'unités institutionnelles. Chaque unité est un centre élémentaire de décision économique : elle jouit d'une autonomie de décision dans l'exercice de sa fonction principale. A cela s'ajoute un sixième acteur fictif qui permet de comptabiliser les opérations entre unités résidentes et unités non résidentes : le Reste du Monde.

Comme toute représentation conceptuelle, la comptabilité nationale repose sur un certain nombre de normes et de conventions. Trois points doivent être soulignés.

-

L'activité économique est vue au sein du triptyque production-revenu-dépense. Le point de départ est la production qui, on l'a vu, génère des revenus qui seront dépensés. C'est pourquoi il est important de voir quelle est la production qui est mesurée. La comptabilité nationale définit la production comme "l'activité socialement organisée destinée à créer des biens ou service habituellement échangés sur un marché et/ou obtenus à l'aide de facteurs de production s'échangeant sur un marché". Autrement dit, seules sont prises en compte les activités qui entrent, lors de leur production et/ou lors de leur mise à disposition, dans le cadre d'un échange marchand.

-

Un problème de mesure se pose pour la production réalisée à l'aide de facteurs de production obtenus sur un marché (à l'aide de salariés rémunérés notamment) sans pour autant être vendue sur un marché. C'est le cas des services publics non marchands (infrastructure routière, éducation...), qui ne peuvent être évalués en l'absence d'un prix de vente. La convention est de les évaluer à leur coût de production (rémunération des fonctionnaires principalement).

-

La consommation des services des administrations publiques ou des institutions sans but lucratif n'est pas toujours individualisable : il est parfois difficile de savoir exactement qui consomme ces services. La convention est de faire consommer cette production par l'unité qui l'a produite : on définit ainsi la consommation des administrations publiques ou des institutions sans but lucratif, en réalité consommée par d'autres.

Quelques limites du cadre comptable national méritent d'être rappelées.

-

Du paragraphe précédent, on constate que le produit intérieur brut (PIB) ne reflète qu'une partie, certes la plus large, de l'activité économique. Les activités hors marché ne sont pas comptabilisées : le travail domestique (bricolage), le travail bénévole et bien sûr le travail au noir. Ce dernier est estimé en France à 5 % du PIB

-

Les aspects qualitatifs et sociaux de l'activité ne sont pas pris en compte : on ne sait rien de la qualité des biens et services, de l'apparition et de la disparition des produits au fil du temps... Plus fondamentalement, les aspects sociaux de la production sont également passés sous silence : organisation, rythme et pénibilité du travail, répartition des revenus entre les ménages, structuration de la vie de la société autour de l'activité économique...

-

Le patrimoine naturel est ignoré. Or, au cours de l'activité de production, une nation utilise des ressources naturelles qui, la plupart du temps, se dégradent : pollution de l'air et de l'eau par exemple. La comptabilité nationale ne prévoit pas d'amortir ces dégradations comme elle enregistre l'usure du patrimoine en capital des entreprises. Alors que les activités qui visent à remettre en état les ressources naturelles dégradées (dépollution de l'eau, plantations...), et qui entrent dans un cadre marchand, seront comptabilisées comme une production et une création de richesse...

")