Représentation du circuit de l'économie française

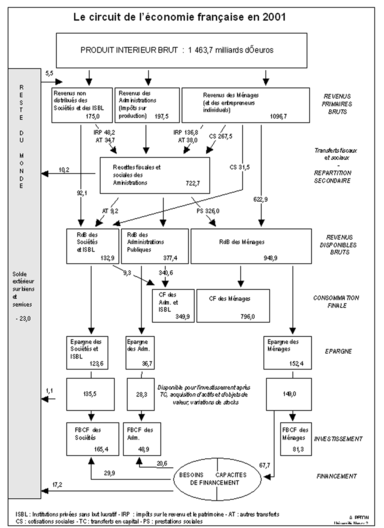

Le schéma page suivante donne une représentation chiffrée du circuit de l'économie française en 2001, tirée des Comptes de la nation (INSEE). L'année considérée importe peu : ce schéma permet surtout de visualiser l'ensemble du circuit et des variables macro-économiques essentielles. C'est un schéma indispensable pour aider à la compréhension du fonctionnement d'une économie et au raisonnement économique.

-

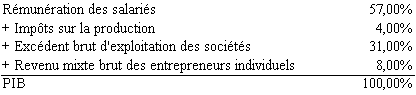

Le PIB est mesuré au prix du marché, c'est-à-dire aux prix d'échange sur les marché. Or, la valeur ajoutée est comptabilisée hors taxes par les entreprises. Il faut donc ajouter à la valeur ajoutée les taxes et impôts sur les produits (TVA essentiellement) et retrancher les subventions à la production (de l'Etat ou de la CEE) qui gonflent artificiellement la valeur ajoutée, soit en 2001 (en Mds d'euros)

-

Le premier partage de la valeur ajoutée (du PIB), qui aboutit aux revenus primaires, est un peu plus complexe que ce qui a été vu précédemment au point 1.1 (cf. la valse à trois temps). Les revenus primaires sont les revenus dont disposent les agents économiques du fait de leur participation directe et indirecte à la production. Les revenus directs rémunèrent les acteurs de la production : rémunération des salariés, excédent brut d'exploitation (entreprises), impôts sur la production (administrations). Puis les revenus indirects, appelés revenus de la propriété, s'ajoutent ou se retranchent aux revenus directs. Les revenus indirects sont perçus par les propriétaires d'un actif, financier ou non, en échange de sa mise à disposition à d'autres agents économiques en vue d'une activité de production : dividendes, intérêts, loyers de terrains ou d'immeubles destinés à la production (sont ainsi exclus les loyers des logements). Pour des raisons de lisibilité, les multiples flux de répartition des revenus indirects ne figurent pas sur le schéma. Toutefois, il est intéressant de connaître la toute première répartition de la valeur ajoutée, entre les salariés, les entreprises et l'Etat.

NB. Le Revenu mixte brut est le solde d'exploitation pour les entreprises individuelles qui contient deux éléments indissociables : la rémunération du travail effectué par le propriétaire et éventuellement les membres de sa famille, et son profit en tant qu'entrepreneur

On constate que les ménages reçoivent la plus grosse part de la richesse créée (ce n'est que le reflet de l'importance du salariat), d'autant que les entrepreneurs individuels sont comptabilisés dans les ménages. Cette part grossit encore avec la prise en compte des revenus indirects : les revenus primaires des ménages représentent 75 % du PIB (à noter que cette répartition des revenus est assez stable dans le temps).

• Le Reste du monde (RdM) contribue à la formation des revenus primaires : le solde des rémunérations versées et reçues et des revenus de la propriété versés et reçus par le RdM s'ajoute ou se retranche au PIB. En 2001, le solde est favorable à l'économie française puisque le RdM apporte 5,5 Mds de revenus primaires. On donc l'égalité suivante :

PIB + revenus en provenance de l'extérieur - revenus versés à l'extérieur

= revenus primaires (ou revenu national brut)

• Les impôts sur la production, qui figurent en tant qu'élément essentiel des revenus primaires des administrations, regroupent :

- les impôts sur la production au sens strict (ceux mentionnés dans l'équation précédente de calcul du PIB, et composés de la taxe professionnelle, la taxe d'apprentissage; la taxe sur les salaires...) ;

- les impôts sur les importations (droits de douanes) ;

- les impôts sur les produits : prélèvements sur le tabac, le PMU, les alcools et, surtout, la TVA.

Il peut paraître curieux que la TVA soit enregistrée dans les revenus primaires des administrations alors qu'elle n'est acquittée par les ménages que lors de la consommation. En fait, cela se justifie car la TVA est justement, par son mécanisme, un impôt sur... la valeur ajoutée. En 2001, la TVA représentait 100 milliards d'euros, soit près de la moitié de l'ensemble des impôts sur la production (230 Mds).

• Les impôts sur le revenu et le patrimoine (IRP) comprennent l'impôt sur le revenu, l'impôt sur les sociétés et les autres impôts (taxe d'habitation, taxe foncière, prélèvements sur les revenus de capitaux mobiliers...).

• La comptabilité nationale considère que les ménages investissent (formation brute de capital fixe) lorsqu'ils procèdent à l'achat de logements (acquisition d'un patrimoine).

• Le disponible pour investissement est calculé en retranchant de l'épargne les acquisitions, nettes de cessions, d'objets de valeur et d'actifs (terrains et gisements), ainsi que les variations de stocks. Ces postes constituent les autres éléments du patrimoine (à côté de la FBCF). Des transferts en capital entre agents économiques interviennent également à ce stade : droits sur les donations et successions versés par les ménages, primes d'épargne-logement versées par les administrations, prélèvements sur les actifs des sociétés, aides à l'investissement.... En 2001, ce sont les sociétés qui sont les principaux bénéficiaires du solde de ces transferts, essentiellement du fait de subventions à l'investissement reçues (9 milliards de francs).

• Les ménages dégagent, dans une économie moderne comme l'économie française, une capacité de financement de façon structurelle. Autrement dit, sur le long terme, les ménages couvrent généralement les besoins de financement des administrations publiques et des entreprises (via le système financier). En 2001, les ménages ont également financé le besoin en financement du Reste du monde envers l'économie française.

• Les échanges avec le Reste du monde (RdM) sont comptabilisés en distinguant le solde des échanges en biens et services (solde de la balance des paiements courants) et le solde des mouvements de capitaux (balance des capitaux). En 2001, le solde des échanges sur biens et service est indiqué dans la colonne RdM et a été excédentaire de 23 Mds d'euros pour la France (–23 pour le RdM). Les mouvements de capitaux (transferts de revenus, transferts en capital) sont représentés par les montants des flèches qui partent du RdM ou qui vont de la France vers le RdM. Si, du point de vue du RdM, on opère l'addition des flux, on obtient :

– 23,0 – 5,5 + 10,2 + 1,1 = – 17,2 Mds d'euros.

Ce montant constitue justement le besoin en financement du RdM envers la France (et financé par l'épargne non utilisée des ménages). Cela signifie que le RdM s'est endetté auprès de l'économie française à la suite du déséquilibre du total des échanges. A travers cet exemple, on comprend le problème que pose un déficit récurrent des échanges extérieurs : tout déficit conduit à un endettement envers l'extérieur et donc à un appauvrissement de la nation (ponction de valeur ajoutée affectée au désendettement). Inversement, un excédent du total des échanges se traduit par des créances sur l'extérieur et donc à un enrichissement de la nation.

Comme dans tout cadre comptable, la comptabilité nationale obtient des égalités entre les diverses opérations. Du coup, le circuit sera toujours "bouclé" d'un point de vue comptable. Ainsi obtient-on l'équilibre comptable entre les ressources de l'économie et l'utilisation de ces ressources (emplois). Il faut cependant être prudent : l'équilibre comptable peut cacher des déséquilibres économiques. Par ailleurs, la représentation en circuit masque les phénomènes monétaires qui jouent un grand rôle dans son fonctionnement. En abordant ces deux aspects, nous allons mettre en évidence les principaux équilibres économiques et initier la compréhension des mécanismes économiques fondamentaux.

")