Approfondissements

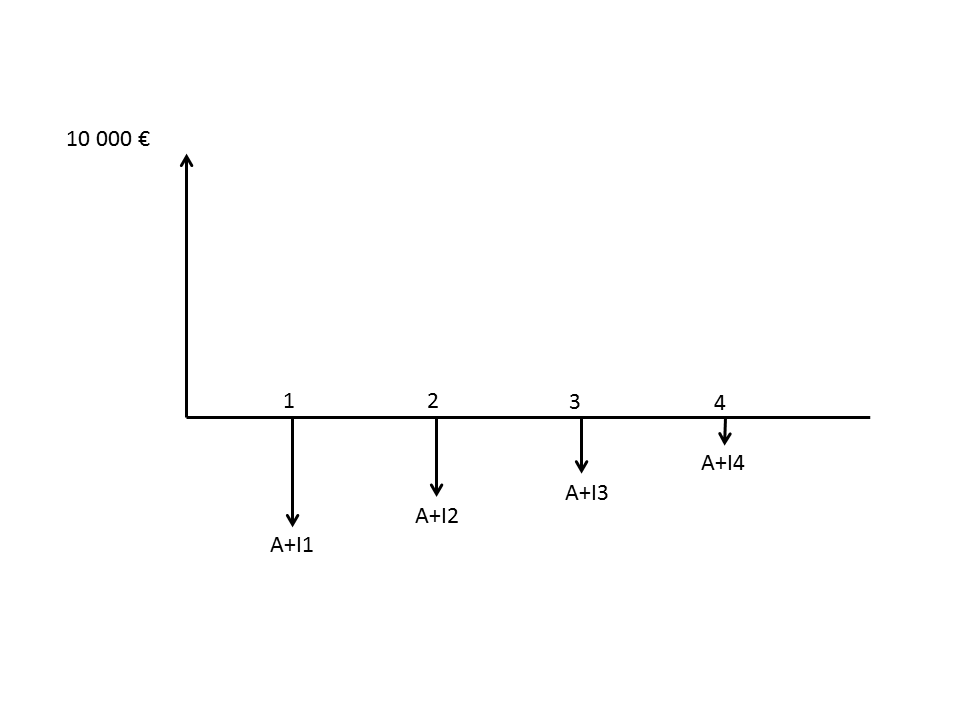

a) Diagramme des flux

Un emprunt de 10 000 € consenti au taux de 4% annuels doit être remboursé en 4 ans. L'amortissement du capital emprunté se fera par tranches égales.

Commentaire :

À chaque période, une même fraction du capital emprunté est amortie et les intérêts ainsi que les versements périodiques décroissent.

b) Valeur de chaque tranche d'amortissement

€

€

Question

Le capital emprunté est amorti par tranches égales sur 4 ans, autrement dit un quart des

€ empruntés soit

€ empruntés soit

€ sera remboursé chaque année.

€ sera remboursé chaque année.

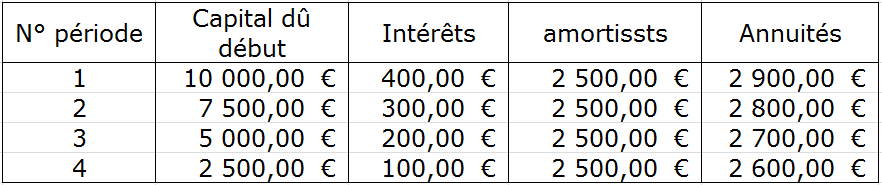

c) Tableau d'amortissement

D'une période à l'autre le capital restant dû se trouve diminué d'un même montant

de sorte que les intérêts ainsi que l'annuité diminuent.

de sorte que les intérêts ainsi que l'annuité diminuent.

Important :

Les annuités forment une suite arithmétique de raison

et de premier terme

et de premier terme

.

.

On peut le vérifier : en diminuant l'annuité d'une période d'un montant

soit ici de

soit ici de

€, on obtient l'annuité de la période suivante, et l'annuité de la première période est

€, on obtient l'annuité de la période suivante, et l'annuité de la première période est

€.

€.

Remarque :

Ce tableau comporte 5 colonnes (voir tableau d'amortissement par annuités constantes) et une ligne par année plus une ligne portant les intitulés de colonne, la colonne 1 comportant les numéros de période.

d) Construire le tableau d'amortissement

A vous de jouer !

Question

Comment construire le tableau d'amortissement ?

On doit utiliser les formules :

•

•

•

•

Ligne 1 :

Le capital restant dû en début de période 1 est égal au montant emprunté,

€.

€.

Les intérêts de la période 1 sont

€.

€.

L'amortissement est égal à

€.

€.

L'annuité de la période 1 est

€.

€.

Ligne 2 :

Le capital restant dû en début de période 2 est égal au capital restant dû au début de la période précédente, diminué de l'amortissement constant, soit

€.

€.

Le restant de la ligne 2 est complété de la même façon qu'a été complétée la ligne 1 et ainsi de suite sur tout l'échéancier.

e) Remarques

Les trois remarques faites à l'issue de l'échéancier précédent restent valables :

• Sur la dernière ligne, l'amortissement est égal au capital restant dû en début de période.

• Si on calculait la somme des amortissements celle-ci serait égale au montant emprunté.

• Le coût de l'emprunt est égal à la somme des intérêts ou encore à la somme des annuités, diminuée du montant de l'emprunt. Ici il est de

€.

€.

")