Fonctions du tableur associées

Echéancier sur tableur

Introduction :

Le tableur est particulièrement adapté à la construction de tableaux quels qu'ils soient. Il sera utilisé pour établir les tableaux d'amortissement d'emprunts par annuités constantes (avec échéances annuelles, trimestrielles, mensuelles etc.). Sans être incontournables, les fonctions INTPER et PRINCPER seront très commodes pour construire ces échéanciers.

Principe :

Les fonctions INTPER et PRINCPER du tableur

La fonction INTPER calcule, pour une période donnée, les intérêts d'un emprunt, à remboursements périodiques constants et taux d'intérêt constant.

Syntaxe : INTPER(taux;per;npm;va;[vc])

Exemple :

=INTPER(5%;1;5;1000) retourne la valeur

€.

€.

Lors du remboursement sur 5 ans par annuités constantes de

€ empruntés au taux annuel de

€ empruntés au taux annuel de

% , les intérêts à verser la première année, s'élèvent à

% , les intérêts à verser la première année, s'élèvent à

€.

€.

Le signe négatif devant le résultat indique qu'il s'agit d'un paiement à effectuer.

La fonction PRINCPER calcule, pour une période donnée, la part d'amortissement du capital d'un emprunt, à remboursements périodiques constants et taux d'intérêt constant.

Syntaxe : PRINCPER(taux;per;npm;va;[vc])

Exemple :

=PRINCPER(4%;1;4;800) retourne la valeur

€.

€.

Lors du remboursement sur

ans par annuités constantes de

ans par annuités constantes de

€ empruntés au taux de

% annuels, l'amortissement du capital dû, la première année s'élève à

€ empruntés au taux de

% annuels, l'amortissement du capital dû, la première année s'élève à

€.

€.

Le signe négatif devant le résultat indique qu'il s'agit d'un paiement à effectuer.

Remarque :

Les arguments de ces deux fonctions ont été décrits et commentés au chapitre 2, à l'exception de « per » qui désigne la période courante et doit être compris entre 1 et le nombre total de périodes de remboursement (npm).

EXERCICE 1 :

Un particulier a emprunté auprès de sa banque la somme de

€ au taux annuel de

€ au taux annuel de

%, qu'il s'est engagé à rembourser en

ans par annuités constantes.

%, qu'il s'est engagé à rembourser en

ans par annuités constantes.

Question

1 - Construire l'échéancier de remboursement

• Il s'agit de construire un tableau à 5 colonnes comme indiqué dans tous les exemples du chapitre.

• À chaque période de remboursement correspond une ligne.

• Les intérêts et l'amortissement pourront être calculés en utilisant les fonctions INTPER et PRINCPER.

Question

Question

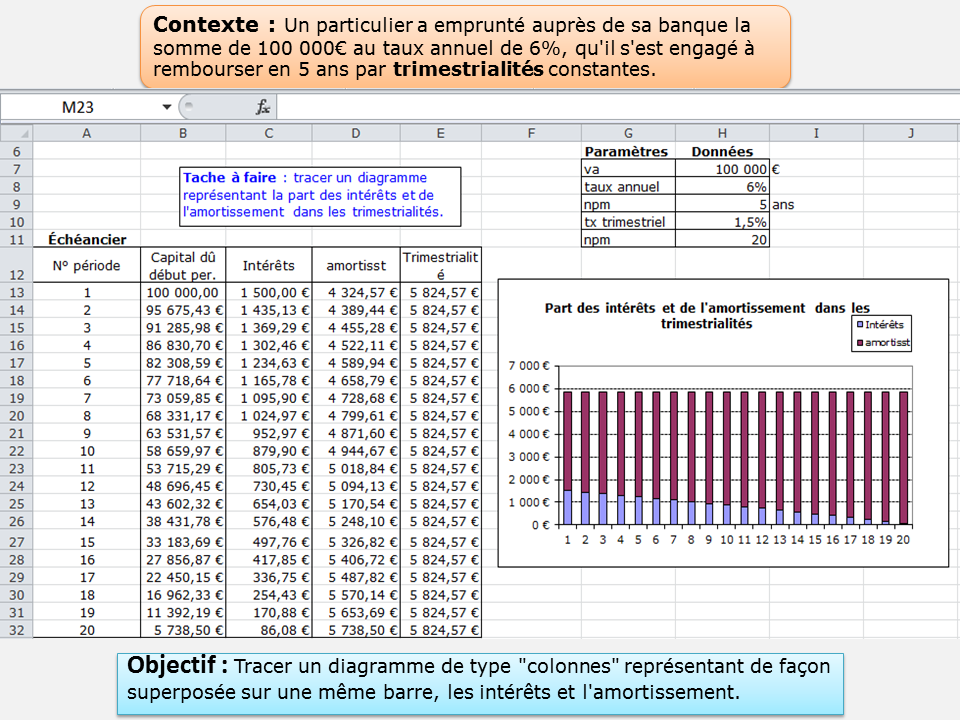

3 - Tracer un diagramme de type "colonnes" représentant chaque année sur une même barre verticale, les intérêts et l'amortissement. Que remarque-t'on ?

• Sélectionner les deux colonnes dont on veut une représentation graphique.

• Insertion > graphique > choisir le type histogramme empilé.

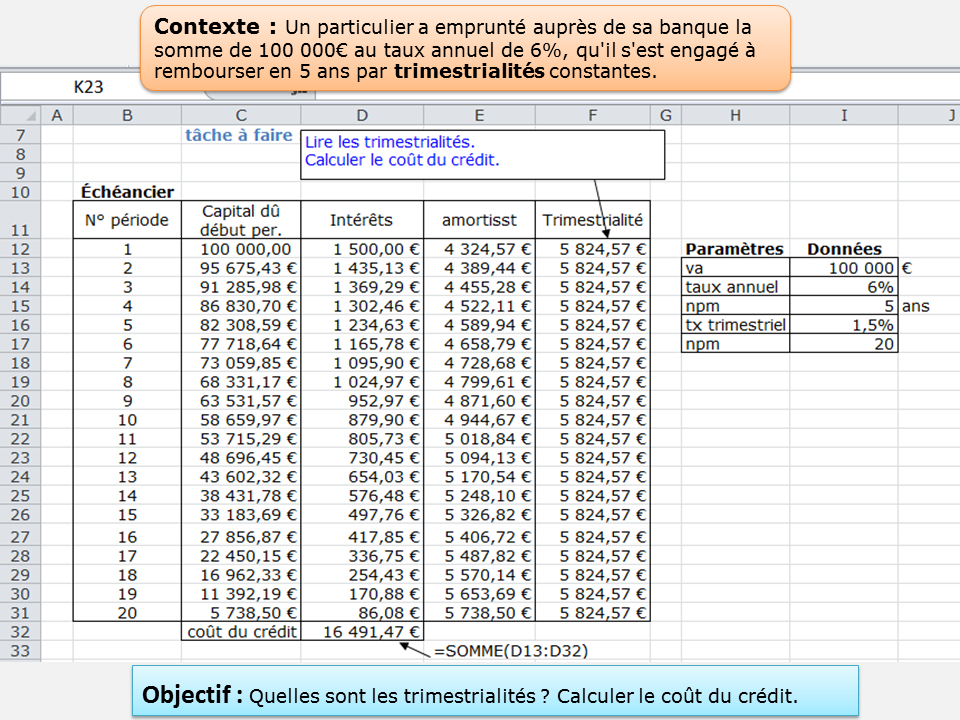

EXERCICE 2

Un particulier a emprunté auprès de sa banque la somme de

€ au taux annuel de

%. Il souhaite rembourser

ans par trimestrialités constantes. Le taux trimestriel est un taux proportionnel.

Répondre aux mêmes questions Q1, Q2, Q3 que celles posées dans l'exercice précédent.

Question

1 - Construire l'échéancier de remboursement.

2 - Combien devra-t'il verser chaque année ? Combien lui coûtera cet emprunt ?

3 - Tracer un diagramme de type "colonnes" représentant de façon superposée sur une même barre, les intérêts et l'amortissement.

Procéder comme dans l'exercice précédent mais en rapportant le taux et le nombre de périodes à des trimestres.

Solution question 2

Solution question 3

")