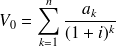

Résultat général

Remarque :

À chaque période, on ne paie de l'intérêt que sur la part du capital restant dû c'est à dire non encore remboursé à la fin de la période précédente.

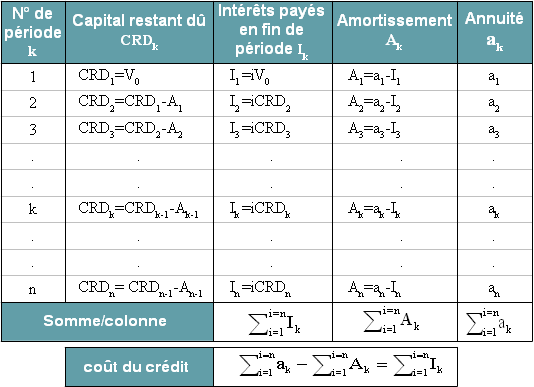

Le tableau d'amortissement

Le tableau d'amortissement encore appelé échéancier se présente sous la forme suivante :

L'échéancier est construit ligne par ligne de la manière suivante :

A la période 1, la première annuité vérifie :

A l'issue de cette première période le capital restant dû est :

De proche en proche, à la période k, l'annuité vérifie :

A l'issue de cette k-ième période le capital restant dû est :

Autrement dit :

Remarque :

La somme des amortissement est égale au montant du prêt.

La somme des intérêts est le coût non actualisé de l'emprunt.

La somme des annuités est égale au montant du prêt augmentée du coût de l'emprunt.

Fondamental :

Quelles que soient les modalités de remboursement choisies, on a toujours les relations suivantes :

et

est le coût non actualisé du crédit

est le coût non actualisé du crédit

Remarque :

Au début de période k le capital restant dû est :

A la dernière période n,

et donc

et donc

")