Approfondissements

a) Diagramme des flux

Un emprunt de

€ consenti au taux de 4 % annuels doit être remboursé en 4 ans. Le capital emprunté sera amorti in fine.

€ consenti au taux de 4 % annuels doit être remboursé en 4 ans. Le capital emprunté sera amorti in fine.

Commentaire :

La somme empruntée n'est amortie qu'à la dernière échéance. Aux échéances intermédiaires, seuls les intérêts sont versés par l'emprunteur.

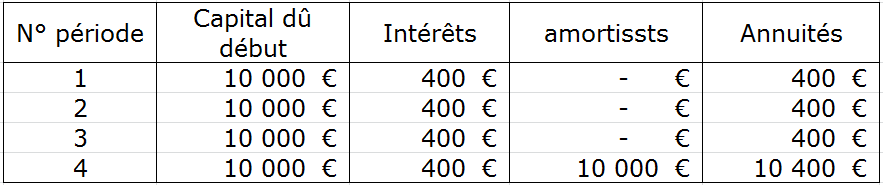

b) Tableau d'amortissement

Important :

Chaque année, l'emprunteur ne verse que le montant des intérêts dus, soit

et devra pouvoir faire face au remboursement du capital emprunté à la dernière échéance.

et devra pouvoir faire face au remboursement du capital emprunté à la dernière échéance.

Remarque :

Ce tableau comporte également 5 colonnes et 5 lignes, la première comportant les intitulés de colonne, la colonne 1 comportant les numéros de période.

c) Construire le tableau d'amortissement

A vous de jouer !

Question

Comment construire le tableau d'amortissement ?

Lignes 1 à 3 :

L'amortissement du capital emprunté est effectué dans son intégralité en fin de quatrième année. Au cours des trois premières années, le capital dû en début de période reste égal au montant emprunté. Autrement dit pour

,

,

€.

€.

Par suite pour

::

- les intérêts de la période

sont

sont

€.

€.

- l'annuité de la période

est

€.

€.

Ligne 4 :

Le capital restant dû en début de période 4 est égal au capital emprunté.

Comme sur les lignes précédentes, l'intérêt est

€.

€.

L'amortissement est égal au capital emprunté, soit ici

€

€

L'annuité de la période est comme pour les lignes précédentes la somme des intérêts et de l'amortissement, soit ici

€.

€.

d) Remarques

Les remarques faites à l'issue des échéanciers précédents restent valables :

• Sur la dernière ligne, l'amortissement est égal au capital restant dû en début de période.

• Si on calculait la somme des amortissements celle-ci serait égale au montant emprunté.

• Le coût de l'emprunt est égal à la somme des intérêts ou encore à la somme des annuités, diminuée du montant de l'emprunt. Ici il est de

€.

€.

")