Le processus d'intégration régionale et ses avantages

B. Balassa, économiste hongrois, a proposé au début des années 60 une typologie du processus d'intégration entre plusieurs économies. Il distingue 5 stades (n° 2 à 6) qui s'enchaînent et auxquels on a ajouté par la suite un autre stade initial (n°1) :

1- Le groupement de commerce préférentiel : les pays décident de réduire partiellement les droits de douanes et les mesures protectionnistes sur un nombre défini de produits.

2- La zone de libre-échange : les pays décident d'abolir les droits de douanes et les mesures protectionnistes sur les produits de la zone (libre circulation des biens et services). Ils restent chacun libres de leur politique commerciale vis-à-vis des pays tiers (ne faisant pas partie de l'accord).

3- L'union douanière : c'est une zone de libre-échange avec l'instauration d'une politique commerciale commune vis-à-vis des pays-tiers (tarif extérieur commun).

4- Le marché commun : c'est une union douanière avec la libre circulation étendue aux personnes et aux capitaux.

5- L'union économique : c'est un marché commun qui s'accompagne de l'harmonisation des politiques économiques nationales.

6- L'intégration économique totale : les politiques économiques, monétaires, fiscales... sont unifiées. Il n'existe plus de discriminations ou de différences entre les pays membres. C'est pourquoi l'intégration totale peut prévoir l'instauration d'une autorité commune supranationale.

L'union européenne constitue l'expérience la plus avancée d'intégration régionale. Elle se situe à l'heure actuelle entre les stades 5 et 6 : l'harmonisation des politiques économiques est souhaitée (cf. le pacte de stabilité abordé plus loin) plus que complètement réalisée et toutes les politiques ne sont pas unifiées (politiques fiscales et sociales notamment). De plus, certains pays de l'Union ne font pas partie de la zone euro (appelée "union économique et monétaire").

On ne reviendra pas sur les motifs politiques de paix et de sécurité, après une première moitié du 20e siècle marquée par deux grandes guerres et des dictatures, qui sont bien sûr fondamentaux dans la décision d'une intégration des pays européens. Les avantages escomptés sur le plan économique et monétaire seront davantage précisés.

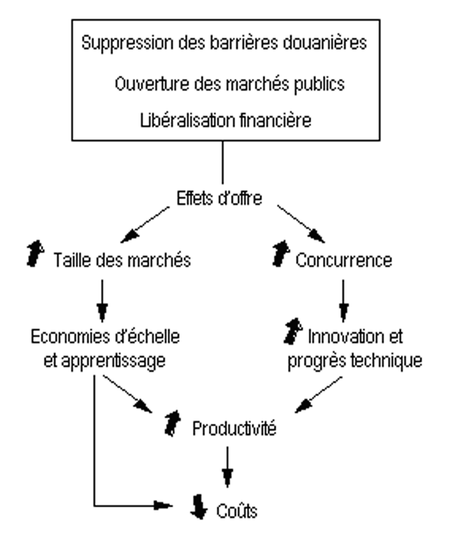

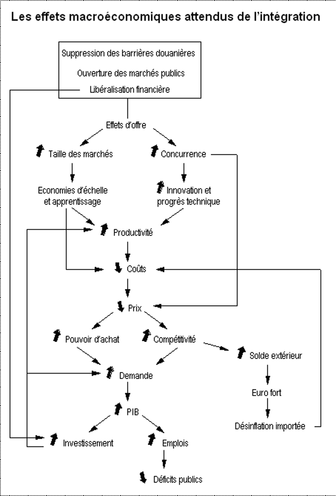

- Avantages sur le plan économique. L'achèvement du marché commun, relancé par l'Acte unique, devait produire un effet d'offre qui allait au final soutenir la croissance, l'emploi et la stabilité des prix. La suppression définitive des barrières douanières (tarifaires et non tarifaires), la libéralisation des marchés publics et la libéralisation financière devaient engendrer ce qu'on a appelé un "effet d'offre". Cet effet est double, et avec des dimensions quantitatives et qualitatives. D'une part, l'augmentation de la taille des marchés permet d'accélérer les économies d'échelle qui réduisent les coûts (diminution des coûts fixes unitaires suite au volume de production plus important) et qui, en même temps, permettent des effets d'apprentissage ou d'expérience qui augmentent la productivité (meilleure maîtrise du processus de production et de l'organisation). D'autre part, l'intensification de la concurrence pousse les entreprises à accélérer leur modernisation en termes de gestion et en termes d'innovation et de progrès technique. Là encore, des gains de productivités doivent se manifester. La meilleure productivité doit ensuite se répercuter par une baisse des coûts.

Le schéma suivant reprend l'enchaînement de ces premiers effets d'offre.

En utilisant les apports du module 1, poursuivez ce schéma pour obtenir l'ensemble des enchaînements des variables macroéconomiques conduisant aux effets escomptés de l'intégration et mentionnés plus haut.

Réponse (cf encadré suivant)

- Avantages sur le plan monétaire. Un taux de change flottant n'est pas dénué d'avantages.

Principalement, la politique monétaire peut être utilisée comme moyen de relance de l'économie et de l'emploi. La stimulation de la création monétaire par une baisse des taux d'intérêt permet d'augmenter la demande dans l'économie. Cependant, d'une part, la baisse des taux d'intérêt entraîne une sortie de capitaux qui vont se placer dans d'autres pays où les taux sont plus attractifs. D'autre part, le surcroît de demande risque de provoquer une inflation qui diminue la compétitivité qui freine alors les exportations. Le solde des échanges (biens et capitaux) se dégrade et entraîne la dépréciation de la monnaie. En retour, la dépréciation de la monnaie rend les exportations à nouveau compétitives et le solde extérieur se rétablit. En fin de compte, la monnaie s'est dépréciée mais l'objectif de relance a été réalisé. Autrement dit, un taux de change flottant permet une autonomie de la politique monétaire et la possibilité de l'utiliser pour soutenir la croissance en "sacrifiant" la valeur de la monnaie par rapport aux autres devises.

Au cours du module 1, on a vu les limites d'une telle politique dans un contexte d'ouverture croissante des économies ce qui est justement le cas avec l'intégration européenne. Des taux de change flottants sont également un obstacle aux échanges entre pays qui décident de constituer un marché unique. Les échanges sont plus risqués (une entreprise exportatrice peut ainsi perdre de l'argent entre le moment où elle produit et vend et le moment où elle sera payée du simple fait des variations de change qui seront intervenues entre-temps). De plus, le marché unique ne peut l'être complètement si la compétitivité des pays varie subitement avec les variations de change : le marché d'un pays dont la monnaie se déprécie devient plus difficile d'accès pour les entreprises des autres pays.

C'est bien pour ces raisons que les pays de l'ex-CEE ont tenté de retrouver une certaine stabilité des taux de change après la décision américaine en 1971 de suspendre la convertibilité du dollar en or.

Cette décision entraînait le régime des taux de change flottants car, en vertu des accords de Bretton-Woods de 1944, le cours du dollar était fixé par rapport à l'or (35 $ l'once) et toutes les monnaies étaient ensuite définies par rapport au dollar (avec toutefois des possibilités de réajustement négociées). Le serpent monétaire puis le système monétaire européen (SME) ont ainsi été des tentatives, incomplètes et heurtées, pour retrouver une certaine stabilité des changes.

L'accélération de l'intégration européenne avec l'Acte unique rendait inéluctable l'avènement d'une monnaie unique, tout au moins d'un régime de taux de change fixes. Ce constat s'exprime à travers le "triangle d'incompatibilité". Supposons qu'un pays poursuive, entre autres, les trois objectifs suivants : la fixité du taux de change, l'autonomie de la politique monétaire et la liberté de circulation des capitaux. Il apparaît que seuls deux de ces objectifs sont compatibles et jamais le troisième. Si une politique monétaire expansive est mise en œuvre, les capitaux vont sortir de ce pays car les taux d'intérêt auront baissé. Cette sortie de capitaux se traduit par une vente de la monnaie du pays et l'achat des monnaies des pays vers lesquels les capitaux iront se placer : la monnaie du pays se déprécie. Si l'on veut maintenir la fixité du change, il faudra empêcher la sortie des capitaux. Sinon, il faudra abandonner l'objectif de fixité du change ou l'utilisation de la politique monétaire. Au total, trois positions sont possibles :

– choisir la fixité du taux de change et l'autonomie de la politique monétaire en sacrifiant la libre circulation des capitaux

– choisir la fixité du taux de change et la libre circulation des capitaux en sacrifiant l'autonomie de la politique monétaire

– choisir l'autonomie de la politique monétaire et la libre circulation des capitaux en sacrifiant la fixité du taux de change.

Compte tenu des avantages de la fixité des changes dans un espace intégré commercialement et de l'adoption de l'Acte unique de libre circulation des biens, des personnes et des capitaux, les pays de l'UE doivent accepter la perte de l'autonomie de leur politique monétaire s'ils veulent approfondir le processus d'intégration.

Au final, le choix est avant tout d'ordre politique : participer à l'intégration européenne en acceptant la perte de la souveraineté monétaire et d'un instrument de politique économique (choix notamment de l'Allemagne pour qui la monnaie était hautement symbolique), soit conserver sa souveraineté monétaire et se mettre en retrait du processus d'intégration (cas de la Grande-Bretagne qui a préféré la troisième position).

Nous reviendrons plus loin sur ce problème et sur le fait que la politique budgétaire et fiscale devient alors le seul instrument autonome de politique économique des pays de l'Union.

")