3.4.1 Prix et compétitivité

Chaque entreprise, pour chaque produit, se trouve dans une situation de compétitivité différente qu'il faut analyser.

Il est important, préalablement, d'évaluer les coûts pour chaque produit (c'est le rôle de la comptabilité analytique), d'estimer les marges et leur évolution. Une baisse anormale des marges peut provenir d'une baisse des prix moyens plus rapide que celle des coûts et doit entraîner une réaction de l'entreprise.

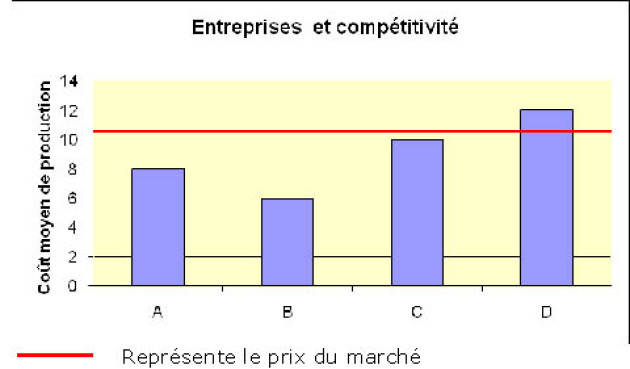

Les entreprises A, B et C sont compétitives, leurs coûts sont inférieurs aux prix de vente.

L'entreprise D n'est pas compétitive

Les marges sont confortables pour B, elles sont satisfaisantes pour A, mais elles sont très faibles pour C qui risque de devenir déficitaire si elle ne réagit pas rapidement.

Une entreprise disposant de marges confortables est dans une situation favorable pour projeter une croissance, sans courir le risque d'une attaque des concurrents.