S'exercer

Contexte de la leçon "L'analyse des coûts par la méthode ABC" - partie 1

STEPH est hagard à l'issue de la garde à vue musclée que lui a valu l'explosion du stock de déchets d'acier au zirconium filamenteux.

Les astroécologistes s'émeuvent des conséquences à long terme pour l'équilibre du système solaire, de la quadrature du cercle lunaire. Les syndicalistes galactiques et les cybermédias se scandalisent du sort des innombrables victimes dispersées dans l'espace. Le Ministère sidéral de l'environnement et du tourisme se mobilise pour dégager les congères de particules. Tous s'opposent à la réouverture du site de production lunaire.

Les conclusions de l'audit confié à CRISTOGOUD, sulfureux expert en sécurité industrielle le terrassent : il insinue que le processus ayant abouti au sinistre serait intrinsèquement pervers.

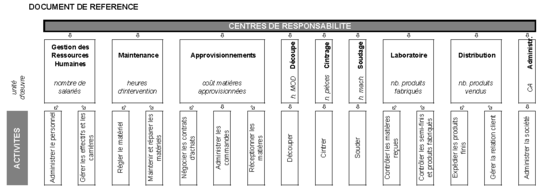

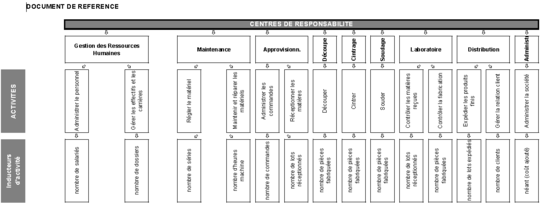

L'indispensable cartographie des processus est alors confiée à l'omniscient FLOREL.

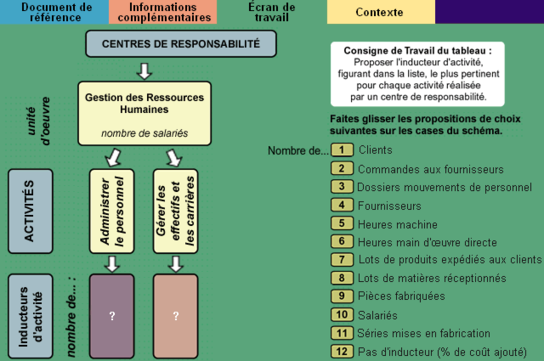

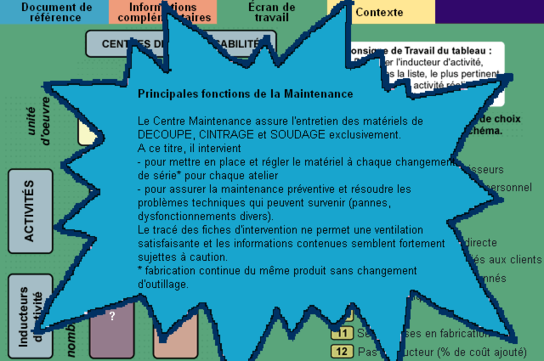

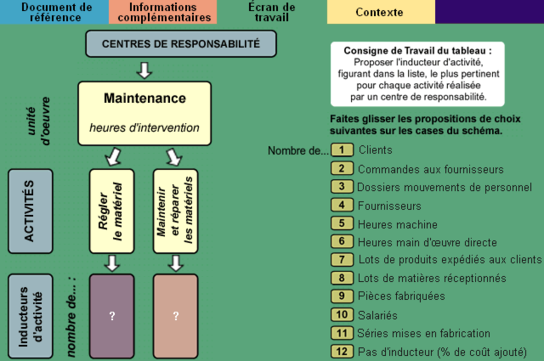

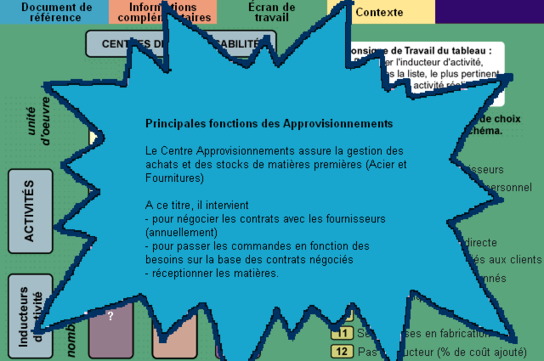

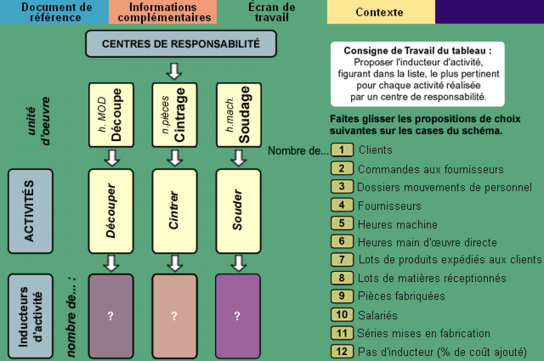

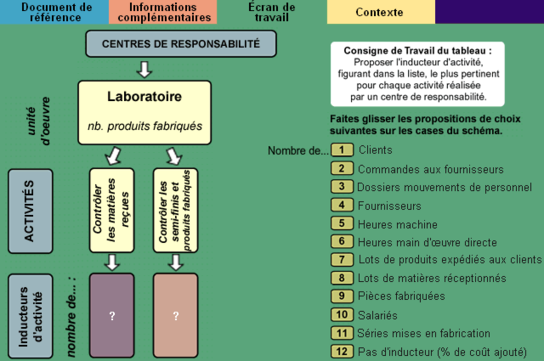

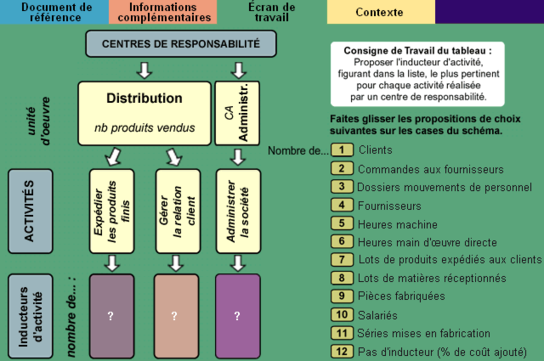

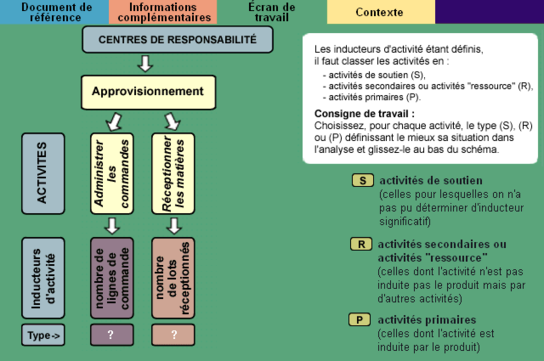

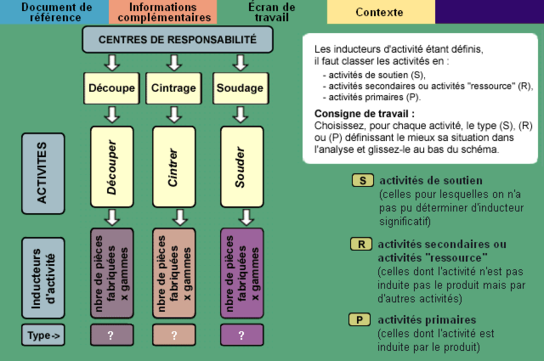

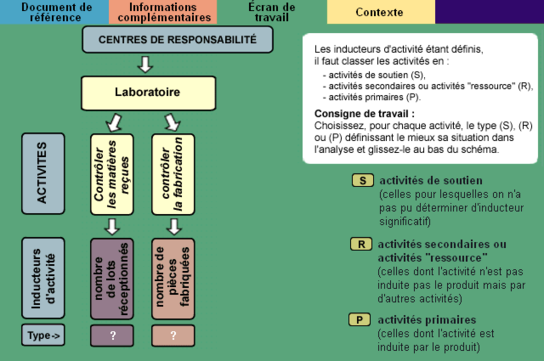

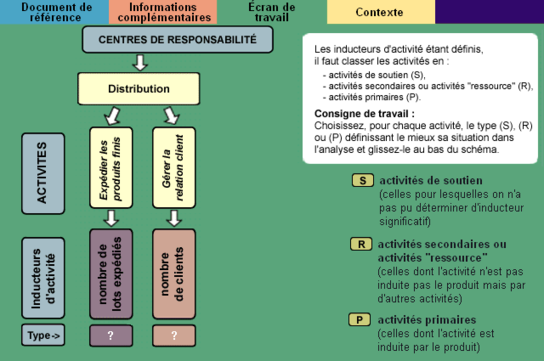

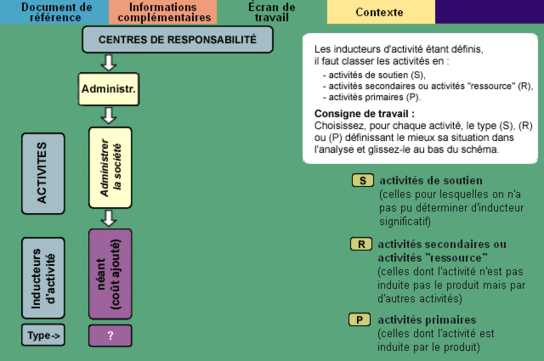

En vue d'évaluer le coût et la valeur de chaque activité constitutive de ce processus, votre travail consiste, à partir du document de référence (cartographie du processus) et des informations complémentaires relatives aux activités réalisées par chaque centre de responsabilité, à déterminer les inducteurs d'activité pertinents.

(Solution en dessous de chaque exercice)

Voir la solution de l'exercice 1/6 (PDF)

Voir la solution de l'exercice 2/6 (PDF)

Voir la solution de l'exercice 3/6 (PDF)

Voir la solution de l'exercice 4/6 (PDF)

Voir la solution de l'exercice 5/6 (PDF)

Contexte de la leçon "L'analyse des coûts par la méthode ABC" - partie 2

EAN MARIE MOCKETT , conseiller en investissement sous hypnose, a convaincu STEPH de placer son capital personnel exclusivement en actions de GALACTICOM. Las, c'est le krach. STEPH est aussi effondré que le cours de l'action. Des manipulations comptables scabreuses ont eu raison de GALACTICOM.

Les risques inhérents à ses propres pratiques turlupinent STEPH. L'héroïque FLOREL est envoyé en stage commando de " cost killing ". Il est urgent d'éliminer les activités inutiles pour hausser les résultats de la SEI au niveau des objectifs prématurément annoncés.

FLOREL décide d'un plan de campagne en 2 étapes : une préparation minutieuse suivie de l'évaluation proprement dite.

1ERE ETAPE : LA PREPARATION

A partir du document de référence et des informations complémentaires propres à chaque étape :

-

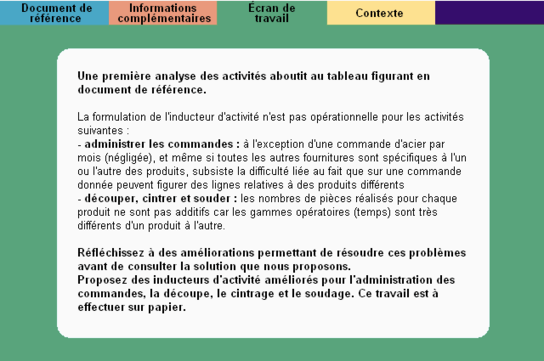

proposer des inducteurs d'activités mieux adaptés pour l'administration des commandes, la découpe, le cintrage et le soudage en tenant compte des critiques formulées ;

-

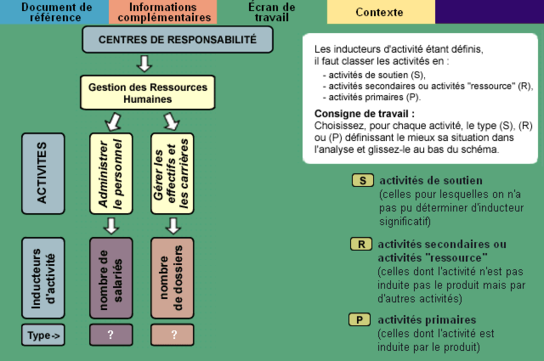

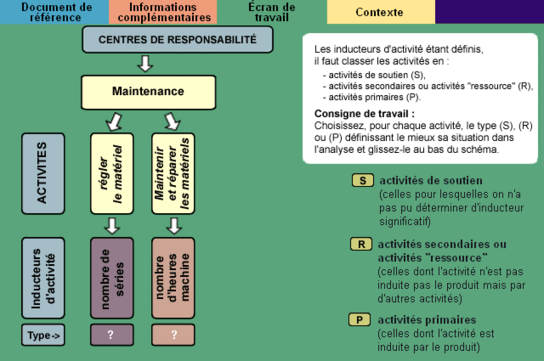

classer les activités en activités principales, secondaires (ou activités " ressource ") et activités de soutien ;

Voir la solution de l'exercice 1/8 (PDF)

Voir la solution de l'exercice 2/8 (PDF)

Voir la solution de l'exercice 3/8 (PDF)

Voir la solution de l'exercice 4/8 (PDF)

Voir la solution de l'exercice 5/8 (PDF)

Voir la solution de l'exercice 6/8 (PDF)

Voir la solution de l'exercice 7/8 (PDF)

Contexte de la leçon "L'analyse des coûts par la méthode ABC" - partie 2

PARTIE 2 : L'EVALUATION

A partir du document de référence et des informations complémentaires propre à chaque étape :

-

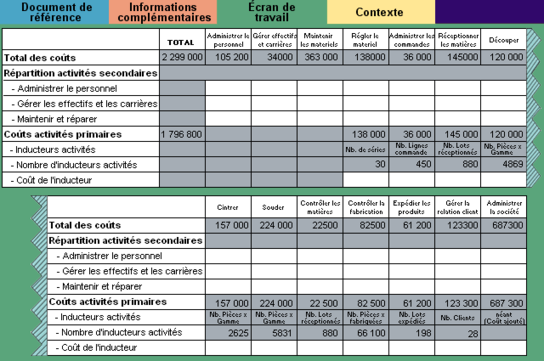

Répartir les activités secondaires (ou activités "ressources") dans les autres activités, puis calculer le coût de l'inducteur d'activité ;

-

Calculer le coût de production des semi-finis et des produits puis le coût global "ABC" du système 2.

Vous terminerez en rédigeant une brève conclusion soulignant le fait marquant et la réflexion qu'il vous inspire.

(Solution en dessous de chaque exercice)

Consignes de travail (3ème étape) :

Complétez le tableau de répartition des activités secondaires (ou activités "ressource") dans les autres activités puis calculez le coût de l'indicateur d'activité.

Voir la solution de l'exercice 1/4 (PDF)

Consignes de travail (4ème étape) :

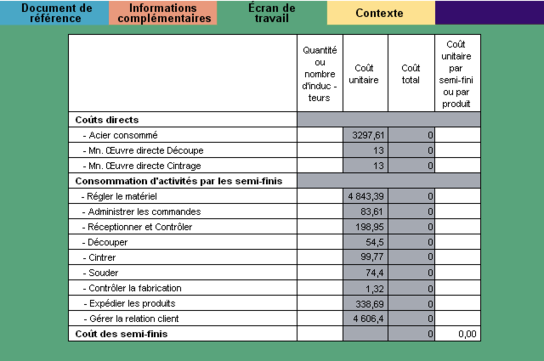

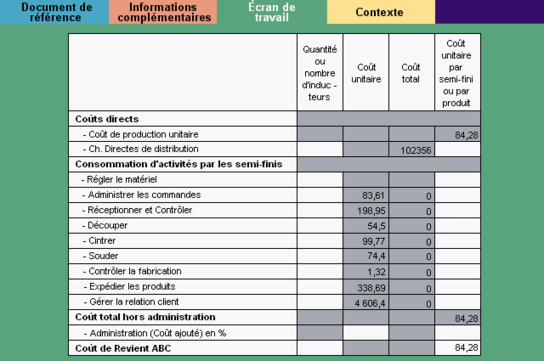

Compléter le tableau de calcul du coût (ABC) des produits semi-finis en joutant uniquement les coûts directs et les coûts des activités les concernant.

Voir la solution de l'exercice 2/4 (PDF)

Consignes de travail (5ème étape) :

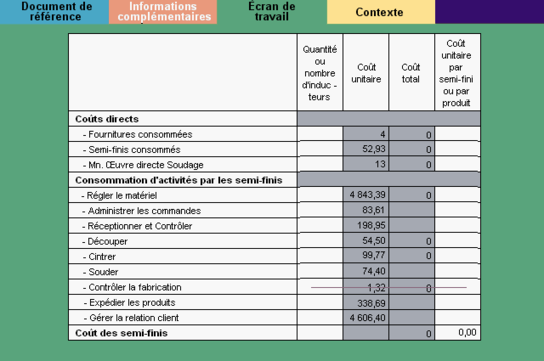

Compléter le tableau de calcul du coût (ABC) des produits finis en joutant uniquement les coûts directs et les coûts des activités les concernant.

Voir la solution de l'exercice 3/4 (PDF)

Consignes de travail (6ème étape) :

Compléter le tableau de calcul du coût de revient (ABC) des systèmes 2 en ajoutant uniquement les coûts directs et les coûts des activités les concernant puis en appliquant un pourcentage représentatif des coûts d'administration.

")