S'exercer

Contexte de la leçon "L'imputation rationnelle des charges fixes"

Vous entrez dans le bureau de STEPH pour analyser avec lui votre dernier rapport de gestion que vous découvrez avec stupeur en train d'atterrir dans la corbeille à papier !

- Incohérents vos coûts unitaires ! Des vraies montagnes russes ! Je ne peux rien en faire !

- C'est l'activité : elle change tous les mois.

- C'est surréaliste, on ne peut quand même pas produire la même chose tous les mois. Il faut présenter ça autrement...

L'éminent FLOREL est absent : en tant qu'expert, il enquête actuellement sur les causes de la sidérante catastrophe provoquée par la rupture d'un système d'échappement. Gilles BATES aurait-il sacrifié la sécurité des passagers du dernier vol vers ALDEBARAN à son inextinguible soif de rentabilité en achetant des systèmes frelatés ?

Que faire ? La solution est dans les ouvrages du brillant professeur QUINQUET, du pôle universitaire intersidéral de NANCY. Il y a des années que ses travaux de recherche portent sur l'épineuse question de l'influence de l'activité sur les coûts. Il fait autorité en la matière.

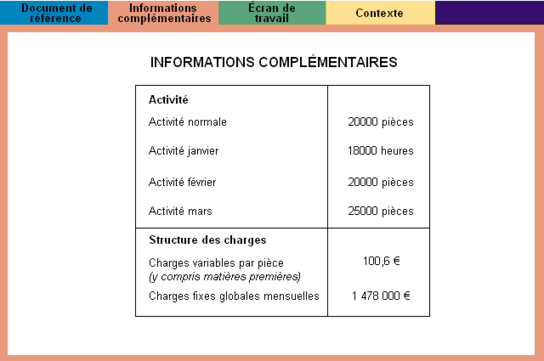

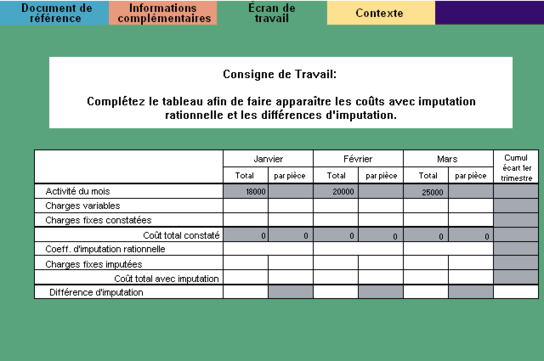

Votre travail consiste, à partir des informations complémentaires à corriger les coûts en pratiquant l'imputation rationnelle des charges fixes et à faire apparaître les différences d'imputation (écran de travail).

Vous terminerez en rédigeant une brève conclusion en 4 points : le fait marquant, sa cause, votre point de vue, vos recommandations.

(Solution en dessous de l'exercice)

")