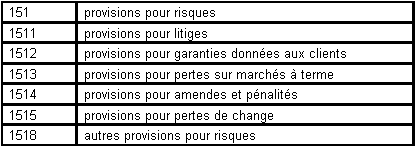

Les provisions pour risques

Provisions évaluées à l'arrêté des comptes, destinées à couvrir des risques et des charges que des événements survenus ou en cours rendent probables, nettement précisés quant à leur objet mais dont la réalisation est incertaine.

Provisions destinées à couvrir les risques pécuniaires encourus par l'entreprise à propos de litiges qui l'opposent à des tiers. Le montant de la provision est égal à la somme que l'entreprise risque de devoir payer à l'issue du litige. Une évaluation des indemnités, intérêts, dommages et intérêts, frais de justice... qui risquent d'être dus est, en conséquence, à effectuer. Il conviendra toutefois de prendre garde aux risques de double emploi qui peuvent exister avec des sommes figurant déjà dans les dettes de l'entreprise. Ainsi, dans le cas d'un litige né à propos d'une facture dont l'entreprise refuse de payer le montant car les biens livrés sont non conformes à la commande, il conviendra de s'assurer que la dette correspondante ne figure pas déjà en compte de tiers...

La provision pour litiges est constituée par le débit du compte 6815 dotations aux provisions pour risques et charges d'exploitation ou 6875 dotations aux provisions pour risques et charges exceptionnels, selon le cas, par le crédit du compte 1511 provisions pour litiges. Le classement en charge d'exploitation ou en charge exceptionnelle de la provision dépend de la notion de résultat courant retenue par l'entreprise.

Outre la garantie légale des vices cachés, les entreprises incluent généralement dans leurs contrats de vente des clauses diverses ayant pour objet de garantir les produits ou travaux vendus. L'évaluation de ces garanties données aux clients peut se faire en s'appuyant sur des techniques statistiques dès lors que les éléments concernés sont propres à l'entreprise.

La provision constituée sera à enregistrer au crédit du compte 1512 provisions pour garanties données aux clients.

Dans les opérations à terme, la vente est parfaite entre les parties et la propriété est acquise de droit à l'acheteur à l'égard du vendeur, dès lors qu'on est convenu de la chose et du prix, quoique la chose n'ait pas encore été livrée ni le prix payé.

Toutefois, la jurisprudence précise que la vente n'opère le transfert de propriété dès l'accord des parties sur la chose et le prix que si l'objet de la vente est déterminé. Or le transfert de propriété est juridiquement un meilleur critère de comptabilisation que l'acte constatant l'achat ou la vente à terme. En conséquence, l'engagement pris au moment de l'acte d'achat ou de vente à terme sera traduit par une information dans l'annexe lors de chaque arrêté de comptes du montant des engagements réciproques dans la mesure où ceux-ci présentent une importance significative.

Il n'est pas possible de constituer avant le terme de ces opérations, une provision pour dépréciation de marchandises qui ne sont pas encore la propriété de l'acheteur et qui ne sont pas entrées dans un patrimoine. Il est, par contre, de bonne gestion comptable, de constituer une provision pour pertes sur marchés à terme quand la confrontation du prix de vente effectif avec le prix d'achat espéré (cours à la date de clôture de l'exercice) ou celle du prix de vente espéré (cours à la date de clôture de l'exercice) avec le prix d'achat effectif, laisse prévoir un risque de perte. A défaut, il ne peut s'agir que d'un manque à gagner non enregistré en comptabilité.

Du point de vue fiscal, les transactions, amendes, confiscations, pénalités de toute nature mises à la charge des contrevenants aux dispositions légales régissant les prix, le ravitaillement, la répartition des divers produits de l'assiette des impôts, contributions et taxes, ne sont pas admises en déduction pour la détermination du résultat imposable. En conséquence, les provisions destinées à faire face aux amendes et pénalités entrant dans cette énumération ne sont pas non plus admises en déduction.

Sur un plan fiscal, ces provisions ne peuvent être admises en déduction du résultat imposable puisque les écarts de conversion résultant de l'évaluation d'après le cours des changes à la date de clôture de l'exercice sont à prendre en compte dans la détermination du résultat fiscal.

")