Les dépréciations des immobilisations

Constatation comptable d'un amoindrissement de la valeur d'une immobilisation résultant de causes dont les effets ne sont pas nécessairement irréversibles. A la différence des amortissements qui constatent un amoindrissement définitif de la valeur d'un élément d'actif et se concrétisent par l'étalement, sur une durée probable de vie, de la valeur des biens grâce à un plan d'amortissement, les dépréciations résultent de causes dont les effets ne sont pas jugés irréversibles.

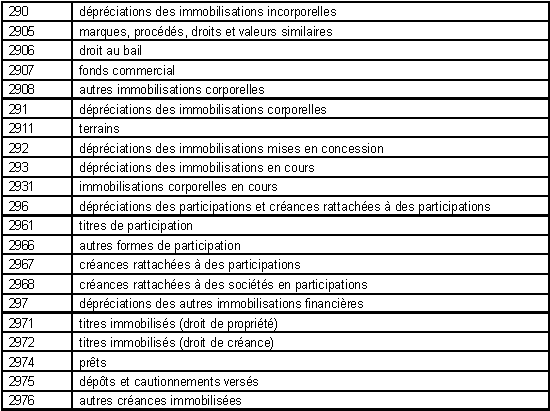

Le compte 29 dépréciations des immobilisations est ainsi subdivisé :

Les comptes de dépréciation sont crédités par le débit des comptes :

• 681 dotations aux dépréciations (charges d'exploitation)

• 686 dotations aux dépréciations (charges financières)

• 687 dotations aux dépréciations (charges exceptionnelles)

Ils sont débités par le crédit des subdivisions appropriées du compte 78 reprises sur amortissements, dépréciations et provisions.

")