Les dépréciations des titres

Les dépréciations des titres sont la constatation comptable d'un amoindrissement de leur valeur résultant de causes dont les effets ne sont pas jugés irréversibles. Les dépréciations s'appliquent aux différentes catégories de titres qui figurent à l'actif du bilan de l'entreprise :

• titres de participation

• autres titres immobilisés

• valeurs mobilières de placement

La détermination de la nécessité d'une dépréciation et de son montant résulte de la comparaison entre la valeur actuelle des titres et la valeur d'entrée. La valeur actuelle est déterminée selon des modalités différentes selon qu'il s'agit de titres de participation, d'autres valeurs immobilisées ou de valeurs mobilières de placement.

La valeur d'une participation sous forme de titres cotés ou non cotés est ce qu'un dirigeant d'entreprise prudent et avisé accepterait de décaisser pour obtenir cette participation s'il avait à l'acquérir, c'est-à-dire sa valeur d'usage, laquelle est fonction de l'utilité que la participation présente pour l'entreprise. A condition que leur évolution ne résulte pas de circonstances accidentelles, les éléments suivants peuvent notamment être pris en considération pour cette estimation :

• cours de bourse (cours moyen du dernier mois)

• rentabilité du titre et perspectives de rentabilité

• capitaux propres et perspectives de réalisation

• conjoncture économique

• motifs d'appréciation sur lesquels repose la transaction d'origine

Ainsi, plusieurs méthodes peuvent conduire à la détermination de la valeur d'utilité des titres de participation à l'inventaire :

• méthodes d'évaluation liées au bilan (situation nette, actif net comptable corrigé, valeur substantielle)

• méthodes d'évaluation liées au résultat : valeur de rendement (capitalisation ou actualisation du bénéfice courant), valeur de rentabilité (capitalisation ou actualisation du dividende), actualisation de la capacité d'autofinancement

• méthodes d'évaluation liées au cours de bourse

Les titres cotés sont évalués au cours moyen du dernier mois. On entend par titres cotés les valeurs inscrites à la cote officielle d'une bourse de valeurs ou qui figurent à la cote du second marché d'une bourse de valeurs françaises. Pour l'évaluation des titres libellés en devises étrangères, on retient :

• le cours français, si les titres sont cotés en France

• les cours étrangers, si les titres sont cotés seulement à l'étranger, auxquels on applique le dernier cours du change à la date de clôture

Les titres non cotés sont évalués à leur valeur probable de négociation. Cette valeur se détermine en retenant un ou plusieurs critères objectifs (valeur mathématique, rendement, prix stipulé lors de transactions intervenues sur les titres considérés à des dates récentes, importance des bénéfices...)

Lors de la constatation d'une dépréciation ou de l'augmentation d'une dépréciation déjà constituée :

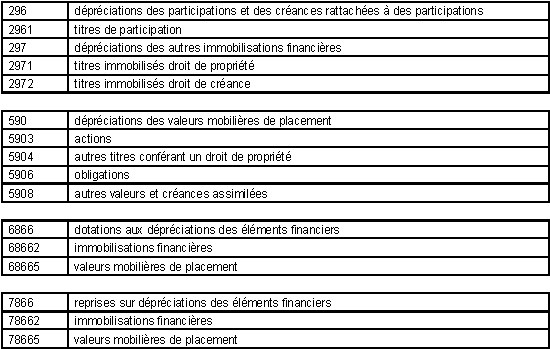

• sont crédités les comptes 296 dépréciations des participations et des créances rattachées à des participations, 297 dépréciations des autres immobilisations financières ou 590 dépréciations des valeurs mobilières de placement, selon la catégorie de titres concernée

• est débité le compte 6866 dotations aux dépréciations d'éléments financiers (ou ses subdivisions)

Lors de la diminution d'une dépréciation ou de l'annulation d'une dépréciation devenue sans objet :

• sont débités les comptes 296, 297 ou 590

• est crédité le compte 7866 reprises sur dépréciations des éléments financiers (ou ses subdivisions)

Un parallélisme strict doit, en principe, exister entre le niveau de résultat de constitution d'une provision et le niveau de résultat de sa reprise.

")