Les dépréciations des stocks et des cours

Constatation, à la date de l'inventaire, de la perte probable sur les marchandises, matières ou produits en stock. La constatation éventuelle d'une dépréciation résulte de la comparaison entre la valeur d'entrée des éléments en stock et leur valeur d'inventaire, lorsque cette dernière est la plus basse. La valeur d'entrée (coût d'acquisition ou coût de production) des éléments en stocks se calcule par la méthode du coût moyen pondéré ou du premier entré premier sorti.

Le Plan comptable prévoit que les dépréciations constituées sur les stocks de début d'exercice sont intégralement annulées à la clôture par le crédit d'un compte de reprise sur dépréciations. Les dépréciations sur les stocks de fin d'exercice sont alors créées par le débit d'un compte de dotation. Un autre système consiste à réajuster à la clôture de l'exercice les dépréciations sur stocks antérieurement constituées soit par dotation complémentaire soit par reprise partielle afin de les faire correspondre aux nouvelles évaluations.

En fait, l'application d'un tel système n'est envisageable que lorsqu'une partie des éléments en stock à la clôture de l'exercice provient des stocks d'ouverture : dans ce cas, l'éventuelle dépréciation constituée en début d'exercice pourra donner lieu à un simple ajustement pour la partie restée en stock en fin d'exercice. Le Conseil national des commissaires aux comptes estime effectivement plus significatif de procéder, sauf dans le cas précédemment évoqué, à la reprise des dotations antérieures, puis à une nouvelle dotation.

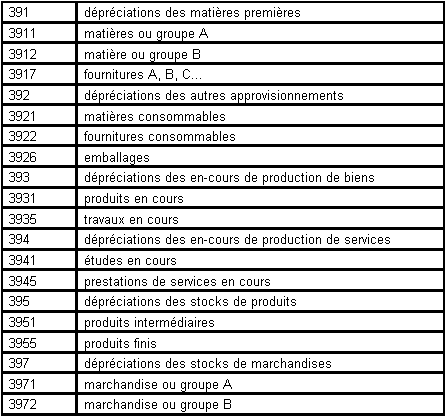

Les dépréciations à constituer sur le stock de fin d'exercice pour ramener leur valeur à la valeur d'inventaire lorsqu'elle est inférieure à la valeur d'entrée, s'enregistrent en débitant le compte 68173 dotations aux dépréciations des actifs circulants (stocks). La réintégration des dépréciations des stocks de début d'exercice se fait par le crédit du compte 78173 reprises sur dépréciations des actifs circulants (stocks). Les dépréciations apparaissent quant à elles dans les différentes subdivisions du compte 39 dépréciations des stocks et en-cours.

")