Le besoin en fonds de roulement

Dans le cadre de son cycle d'exploitation, l'entreprise est amenée à engager des fonds qui ne seront récupérés qu'au moment de l'encaissement des ventes. Le besoin en fonds de roulement correspond au montant de ces fonds.

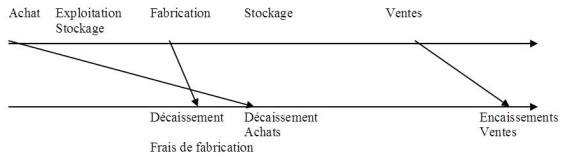

Le cycle d'exploitation qui se résume par la séquence « Achat → Transformation → Vente » génère un cycle financier « Décaissements – Encaissements » dont il faut assurer le financement.

Les analystes financiers distinguent le fonds de roulement d'exploitation et le fonds de roulement hors exploitation.

Le besoin en fonds de roulement d'exploitation est constitué par :

+ les stocks de matières premières, de marchandises, les produits et travaux en cours et les stocks de produits finis.

+ les créances d'exploitation qui regroupent les encours clients, les avances et acomptes versés, les autres créances d'exploitation, les charges constatées d'avance et les effet escomptés non échus.

- les dettes d'exploitation constituées des dettes fournisseurs, des dettes fiscales et sociales, des avances sur commandes reçues, des produits constatés d'avance et des autres dettes d'exploitation.

Le besoin en fonds de roulement hors exploitation regroupe le crédit d'un fournisseur d'immobilisations, des indemnités d'assurance non reçues, des créance sur l'acheteur d'une filiale.

L'obsolescence des immobilisations

Taux d'amortissement. Ce ratio a pour objet de mesurer le vieillissement de l'outil de production. Il se calcule en rapportant les amortissements et les immobilisations d'exploitation (corporelles et incorporelles) brutes.

Par amortissement, on entend ici les amortissements cumulés, c'est-à-dire ceux inclus dans l'actif de la liasse fiscale (page 1, deuxième colonne). Il s'agit de l'ensemble des dotations aux amortissements pratiquées jusqu'à ce jour sur les éléments d'immobilisations corporelles et incorporelles présents à l'actif du bilan.

L'analyse du capital économique

L'analyse du capital économique peut être conduite en statique (à un moment donné) et en dynamique (l'évolution dans le temps) pour les immobilisations et le BFR.

L'analyse des immobilisations s'effectue principalement par l'appréciation :

du taux d'amortissement

du taux d'investissement

du taux de renouvellement des immobilisations

L'analyse du BFR

La dynamique des immobilisations : la politique d'investissement

Taux de renouvellement des immobilisations.

Cet indicateur mesure le rythme d'investissement, et se calcule en rapportant les investissements d'exploitation sur les immobilisations d'exploitation (corporelles et incorporelles) brutes.

Pour mesurer le montant des investissements d'exploitation, il est nécessaire de se reporter à la page 5 de la liasse fiscale, intitulée “Immobilisations”. Ce montant s'obtient en additionnant les totaux I (ligne KC), II (ligne KF) et III (ligne LP) de la troisième colonne du cadre A (Acquisitions, créations, apports et virements de poste à poste) et en déduisant les totaux I, II et III de la première colonne du cadre B (par virements de poste à poste).

Investissement productif =/ dotations aux amortissements

Taux d'investissement.

Il mesure l'effort d'investissement, et se calcule en rapportant les investissements d'exploitation sur la valeur ajoutée.

Investissement productif =/ Valeur ajoutée

Le besoin en fonds de roulement

Le besoin en fonds de roulement apprécie le montant des capitaux nécessaires au financement du cycle d'exploitation. Il s'agit essentiellement de financer les stocks et le décalage entre les décaissements envers les fournisseurs et les encaissements en provenance des clients.

Il peut être particulièrement judicieux de distinguer le BFR d'exploitation et Le BFR hors exploitation.

Le BFR d'exploitation confronte les actifs d'exploitation (Stocks, Créances clients, effets escomptés non échus, charges constatées d'avance) et les Passifs d'exploitation (avances et acomptes reçus, dettes fournisseurs, dettes fiscales et sociales et produits constatés d'avance).

Le BFR hors exploitation intègre les éléments non directement liés à L'exploitation ( Capital appelé non versé, débiteurs divers pour les actifs hors exploitation et dettes sur immobilisations pour les passifs hors exploitation).

L'analyse du BFR repose sur la confrontation de celui-ci avec le chiffre d'affaires exprimé en pourcentage ou en jours de chiffre d'affaires.

Cette analyse sera utilement complétée par les ratios de rotation des Principales composantes du BFR :

la rotation des créances clients qui mesure la durée moyenne des crédits accordés aux clients (en-cours clients /chiffre d'affaires)

la rotation des dettes fournisseurs qui mesure la durée moyenne des crédits accordés par les fournisseurs (en-cours fournisseurs / achat de l'entreprise)

la rotation des stocks et des en-cours qui apprécie le poids des stocks dans le chiffre d'affaires. Il est généralement judicieux pour ce dernier ratio de distinguer :

- la rotation des stocks de matières premières

- la rotation des stocks de marchandises

- la rotation des stocks de produits finis