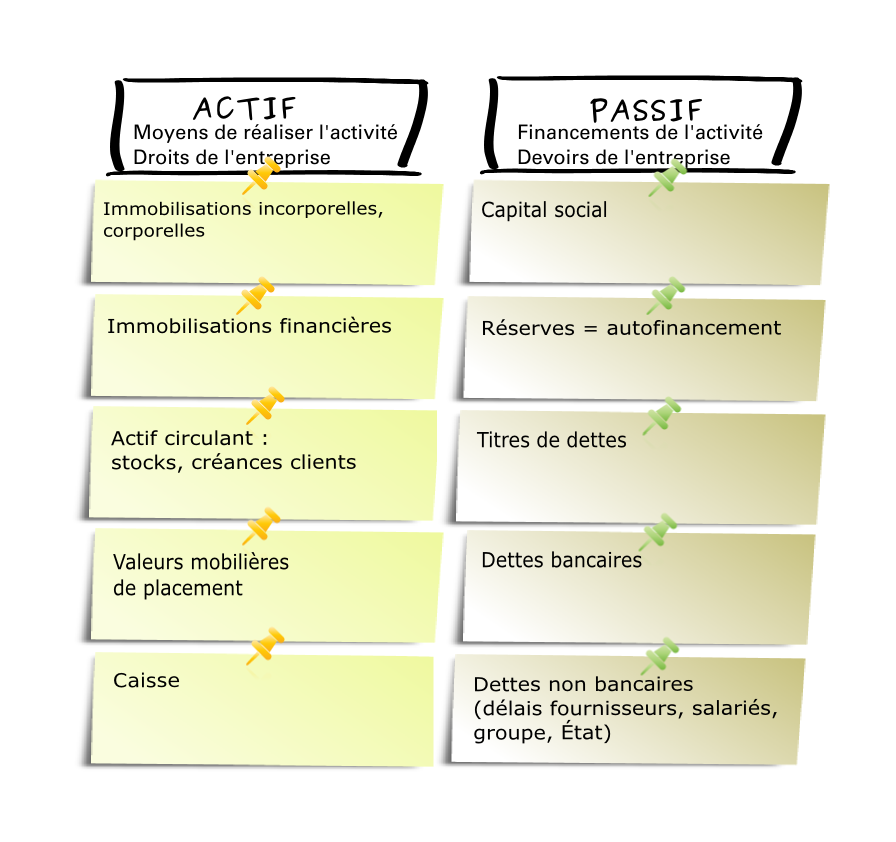

Le passif du bilan : compte-rendu des sources de financement de la société

Le bilan et le compte de résultat vont apparaître au 19e siècle, avec l'apparition de grandes entreprises adoptant le régime de société anonyme. La loi française de 1867 obligera les SA à informer périodiquement les actionnaires sur la gestion de l'entreprise par les dirigeants. L'enjeu est de réduire es asymétries d'information et la relation d'agence.

Fondamental :

Le compte de résultat permet de calculer le profit annuel de l'entreprise et détermine ainsi sa rentabilité. Le bilan fournit une information tout aussi précieuse sur l'activité de l'entreprise (l'actif) et les choix de financement (passif).

Attention :

En analysant le passif du bilan, on découvre ainsi si l'entreprise recourt plutôt à un financement interne (réserves importantes) ou externe et parmi les sources externes si elle privilégie les titres de propriété (fonds propres), les titres de dettes (obligations, titres monétaires), les emprunts bancaires ou les emprunts non bancaires.

Financer l'activité économique

Agrandir le schéma en cliquant sur la loupe pour observer ce schéma.

Remarque :

Le passif du bilan nous renseigne sur les modalités de financement des entreprises.

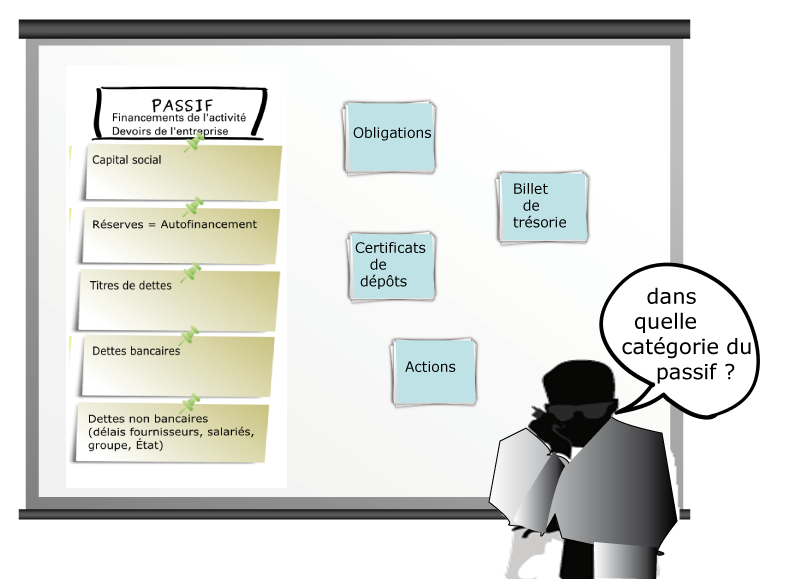

Qu'en pensez-vous ?

Selon-vous dans quelle catégorie du passif, les étiquettes bleues pourraient-elles être placées ?

Réponse

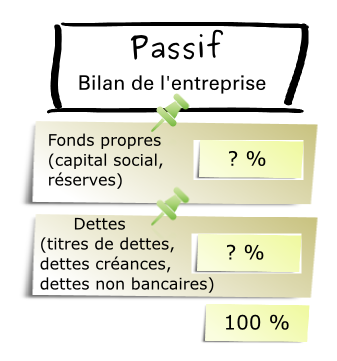

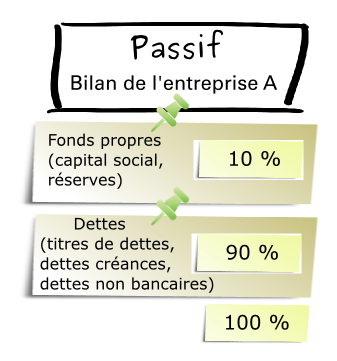

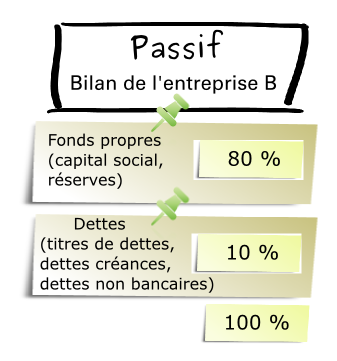

Bilan passif

Deux exemples de bilan qui traduisent le type de financement

Complément :

Bilans passifs d'entreprise et leurs types de financement | Illustration de bilans d'entreprises qui privilégient chacune un type de financement.

Traduisez dans les passifs le profil financier de ces deux entreprises. |

Deux profils financiers différents traduits dans le bilan

L'effet de la structure financière

Le choix du financement, par capitaux propres ou par endettement, a des conséquences sur le devenir financier et économique de l'entreprise. Dans un article célèbre, Modigliani et Miller (1958) donne une réponse théorique qui suscitera l'étonnement de tous et qui donnera lieu à des controverses.

Nous appuierons ici sur la cinquième partie (chapitres 14 à 17) du livre Finance d'entreprise de Jonathan Berk et alii ( Berk J. et alii[1]).

Fondamental :

L'hypothèse de marchés de capitaux parfaits stipule que :

Les actifs financiers s'échangent sur les marchés financiers à leur prix d'équilibre qui est égal à la valeur actualisée de leurs flux de trésorerie futurs. Il y a absence d'opportunités d'arbitrage.

Il n'existe ni impôts ni coûts de transaction sur les marchés financiers.

Les décisions de financement d'une entreprise n'influencent pas son activité future et n'est pas possible d'en inférer des informations particulières.

Dans ce cadre, Modigliani et Miller démontrent deux propositions :

- proposition 1 : la valeur totale d'une entreprise est égale à la valeur de marché des flux de trésorerie de ses actifs. Cette valeur n'est pas influencée par la structure financière de l'entreprise.

- proposition 2 : le coût des capitaux propres d'une entreprise endettée est égal au coût des capitaux propres d'une entreprise non endettée plus une prime de risque.

La première proposition surprenante de prime abord s'explique en premier lieu par l'absence de distorsions entre les différents modes de financement. Les choix de financement n'ont donc pas d'influence ultérieure sur les flux de trésorerie engendrés par l'activité future de l'entreprise.

L'hypothèse de marché concurrentiel est aussi cruciale car elle assure l'efficience des prix. Le cours sera toujours égal à la valeur économique de l'entreprise (voir module 4).

Remarque :

La levée des hypothèses de marchés parfaits complexifie le problème et conduit à la disparition de l'hypothèse de neutralité de la structure financière.

Les politiques fiscales (sur l'entreprise mais aussi sur les investisseurs), les asymétries d'information sur la santé économique réelle de l'entreprise ou encore la politique de distribution des dividendes influencent le comportement économique des entreprises mais aussi les décisions des investisseurs. Le recours à la dette ou aux fonds propres a alors une influence réelle sur la valeur de l'entreprise.

Ainsi, un financement donne lui à une déduction fiscale des intérêts qui le rend plus attractif.

Attention :

Un champ important de travaux en finance d'entreprise explicite ces effets controversés de la structure de financement.