5.4 L'évolution des prix et des volumes : l'exemple du PIB et de ses emplois

l'exemple du PIB et ses emplois

En toute rigueur, l'indice des prix du PIB n'est pas le même que ceux de la consommation finale, de l'investissement, des importations ou des exportations : les paniers sont différents et les prix des produits les composant n'évoluent pas parallèlement. On en déduit donc pour chaque agrégat l'évolution des volumes. Les graphiques suivants donnent les indices de prix de chaque agrégat en base 100 en 1949 ; par exemple, 100 € de PIB en 1949 valent en 2008 près de 2000 € par le seul effet prix : les prix ont été multipliés par près de 20 et le taux d'inflation annuel selon le PIB est de 5,2 %. Ils indiquent également les indices de volume ; par exemple 100 € de PIB en 1949 valent environ 760 € en 2008 par le seul effet volume : les volumes ont été multipliés par 7,6 et le taux de croissance moyen annuel ressort à 3,5 %.

Pour calculer un taux moyen de croissance, on ne peut évidemment pas diviser le pourcentage sur la période par le nombre d'années n (Ce qui donnerait pour le volume du PIB une croissance totale sur la période de 662 % / 59 = 11,2 %. Ce qui est largement faux, on l'a explicité plus haut.). Il suffit de se souvenir que les taux de croissance se cumulent ; si t est le taux recherché, on a, avec Indn l'indice final en année n et Ind0 l'indice initial en année 0 : (1 + t)n = Indn / Ind0. On en déduit 1 + t = (Indn / Ind0)1/n et :

t = (Indn / Ind0)1/n – 1

Ce qui donnerait pour le volume du PIB une croissance totale sur la période de 662 % / 59 = 11,2 %. Ce qui est largement faux, on l'a explicité plus haut.

Pour le PIB en volume, on a obtenu par exemple le taux de croissance moyen annuel :

t = (762 / 100)1/59– 1= 0,035 soit 3,5 %s

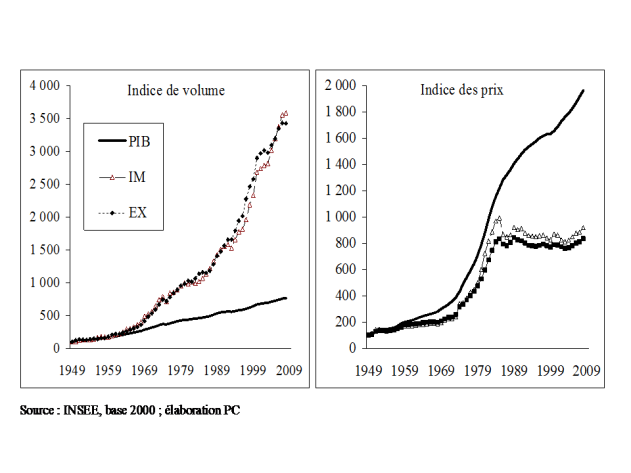

Et on peut ainsi calculer, sur la période totale et sur les deux périodes considérées, les taux de croissance moyens annuels, en volume, prix et valeur, des différents agrégats biens connus : PIB, CF des ménages (CF M), FBCF, importations (IM) et exportations (EX). Ce tableau inclut un agrégat moins connu : la CF collective « non marchande » (On précisera plus loin sa signification exacte) dite « CF des APU », APU signifiant Administrations publiques. Les graphiques suivants donnent les évolutions en indices volume, prix et valeur de ces différents agrégats (indices 100 en 1949), sur la période 1949-2008, sur celle des « Trente » Glorieuses 1949-1974 et celle des « Trente » années de plomb 1974-2008. Il indique également les taux de croissance moyens annuels correspondants ainsi que les taux de croissance relatifs par rapport au PIB.

L'indice de volume des deux CF a en gros suivi celui du PIB, mais il lui est toujours légèrement inférieur. Les courbes d'indice de prix sont à peu près parallèles, sauf celle de la CF APU qui décolle dès le milieu des Trente Glorieuses, prend son envol lors des deux premières crises liées aux deux premiers choc pétrolier et continue sa montée vers le ciel jusqu'en 2008. Cet envol des prix est en fait un envol des coûts...

|  |

L'accélération récente de la mondialisation présente, répétons-le, cette vertu (déjà à l'œuvre depuis le milieu des années 80) pour les biens importés utilisés en France ; bien avant que les projecteurs ne soient braqués sur la Chine et l'Inde, les Dragons et Tigres du Sud-est asiatique étaient en marche. Mais à contrecoups de délocalisations et de pertes d'emplois... Pour les biens exportés, la concurrence devient de plus en plus vive, dopant le dynamisme des entreprises, mais par la recherche à tout prix de la baisse des coûts dont salariaux...La mondialisation est bien présente et prégnante, avec les deux inconvénients précédents....

")