2.3 Mais les taux des crédits bancaires n'ont pas vraiment suivi la chute de l'Euribor

Remarque :

Il semble que les taux des crédits bancaires n'aient pas vraiment suivi la chute de l'Euribor : les banques commerciales se sont de nouveau "goinfrées", bien qu'ayant baissé leurs taux !

Les marges brutes bancaires (taux d'intérêt des crédits bancaires – Euribor) ont tout simplement explosé en 2009. En fait, surtout de l'automne 2008 jusqu'au début de l'année suivante. Elles ont doublé pour les crédits à la consommation (passant d'environ 2,5 % sur 2007-2008 à environ 5 %) et ont été multipliées par quatre pour les crédits aux SNF (passant d'environ 0,5 % à 2 % sur la même période). Cf graphique sur les taux d'intérêt

Seuls les taux bancaires aux SNF ont assez nettement (mais seulement partiellement) répercuté la baisse du taux de refinancement ; les consommateurs n'en ont que peu profité.

Simulation : Taux d'intérêt des crédits bancaires et les marges

L'animation ci dessous illustre la non répercussion de la détente des taux de refinancement "spread euribor" (permis par la BCE), sur les taux des crédits bancaires.

Le premier graphique illustre "Le taux d'intérêt des crédits bancaires, l'EURIBOR 3 mois, et la marge brute bancaire.

Le second graphique illsutre "Le taux des crédits bancaires aux SNF, l'EURIBOR 3 mois, moyenne mensuelle et la marge brute bancaire.

(Cliquez sur le graphique pour faire défiler les étapes à votre rythme, ou utilisez la barre de navigation)

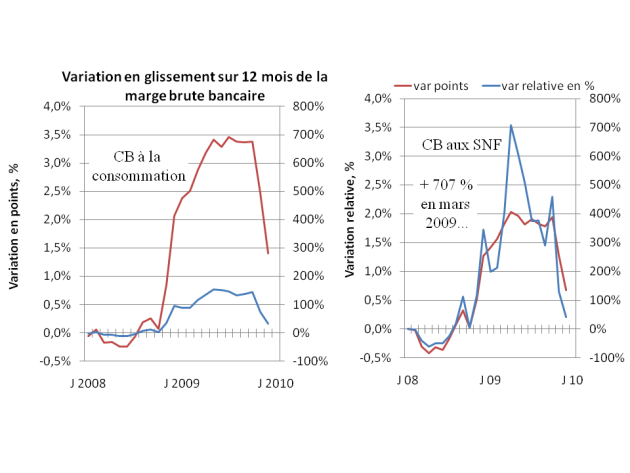

Avec un tel profil de l'Euribor, l'évolution en glissement de date à date des marges bancaires peut faire jaser , déjà en points (glissement de marge en taux). Et surtout si on calcule en valeur relative (glissement en taux ramené au taux de marge un an auparavant) ; et singulièrement pour le crédit au SNF dont le niveau de marge brute bancaire est beaucoup plus faible. Attention aux ratios, encore une fois !

La vindicte populaire retiendra la succession de coups de bec anti-banques du Canard enchaîné fin 2008 et début 2009[1] qui raisonnait en glissement de novembre 2007 à novembre 2008 (quand le taux de l'Euribor 3 m s'était écroulé).

Certains ont fait remarqué ce biais au Canard. Début 2010 (24 février), sous le titre « Les dernières recettes des banques pour plumer leurs clients », le Canard développe une analyse pertinente concernant le bond des marges bancaires en abandonnant le sensationnalisme des évolutions en glissement. La mesure de ce sensationnalisme peut être perçue dans les graphiques qui suivent.

")