La gestion d'actifs française

La gestion d'actifs s'est tardivement développée en France (voir l'article d'approfondissement de ce module, Cotta J.-C. et Tadjeddine Y. [2011][1]). Ce sont les lois Monory de 1978 qui ont véritablement popularisé ce dispositif en permettant la défiscalisation des plus-values réalisées dans le cadre d'une assurance-vie.

Depuis lors, l'industrie de gestion d'actifs en France (voir le site de l' AFG[2]) est devenue un secteur d'activité mondialement compétitif. Cette activité est principalement assurée par des sociétés de gestion filiales de banques (comme Amundi, filiale de Crédit Agricole) ou d'assurances (comme Axa IM).

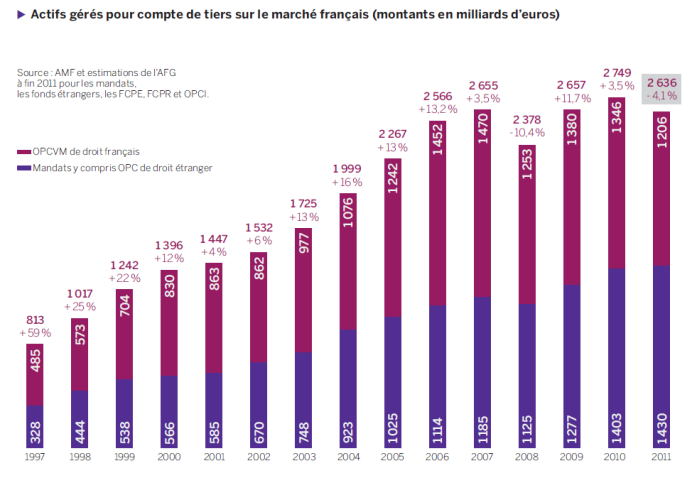

Fondamental : L'évolution des actifs sous gestion depuis 1997 en France

Complément : Commentaires

Depuis 1997, le volume d'actifs sous gestion ne cesse de croître (de 813 milliards d'euros à 2 636 milliards en 2011).

Traditionnellement les OPCVM[4] dominaient, mais on note un changement de tendance ces dernières années. Le mandat domine dorénavant, traduisant l'importance prise par les investisseurs institutionnels.

Enfin, nous pouvons remarquer que les niveaux d'actifs gérés subissent les aléas conjoncturels et marquent le pas lors des crises financières (stagnation des actifs en 2001, chute en 2008 et en 2011).

Méthode :

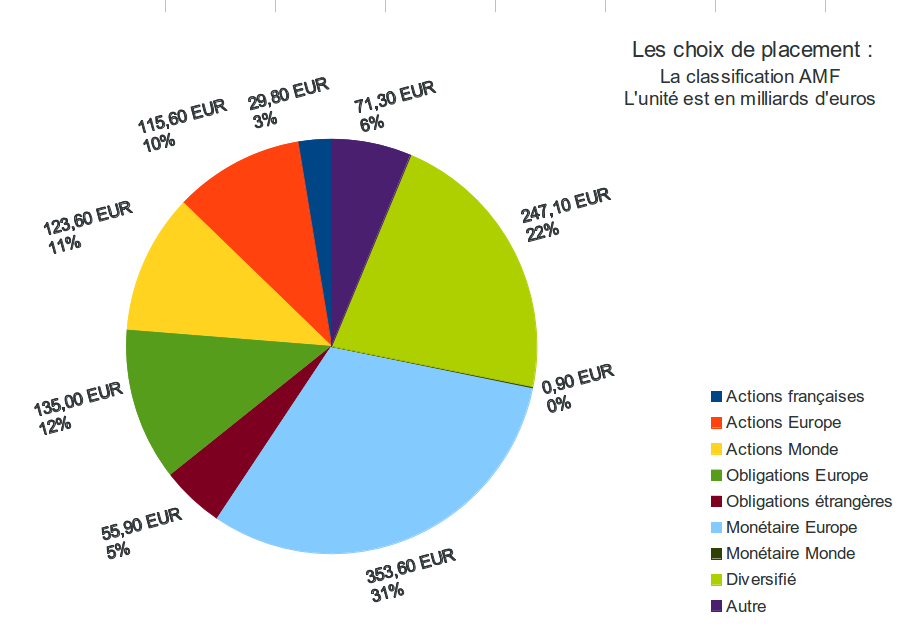

Les supports contractuels proposés font l'objet d'un enregistrement lors de leur création, auprès d'une instance réglementaire. Pour la France, cette instance est l'autorité des marchés financiers. Les OPCVM[4] font l'objet d'une classification réglementaire suivant les titres mis en portefeuille (actions/obligations/monétaires/diversifiés/autres) et les zones géographiques (France, Europe, Monde). Les sociétés de gestion, elles aussi enregistrées auprès de l' AMF[6] sont tenues de communiquer des informations annuellement dont l'encours géré.

Commentaires :

En France dominent les fonds placés sur le monétaire. Les OPCVM[4] monétaires sont privilégiés par les investisseurs recherchant des placements liquides, pour la gestion de leur trésorerie notamment.

Viennent en deuxième les fonds diversifiés offrant une plus grande souplesse aux gérants de portefeuille et une gamme de titres étendue.

On retrouve ensuite les fonds investis dans les obligations (plus sûrs en tant de crise) et enfin les actions. Nous pouvons constater la part relativement faible des fonds déclarés investis purement en actions françaises.

Attention :

Les fonds actions Europe ou Monde peuvent détenir des actions françaises.