La gestion d'actifs

Définition :

gestion d'actifs | La gestion d'actifs est l'activité de placement unifié de capitaux collectés auprès d'une multitude d'investisseurs particuliers, d'entreprises et d'investisseurs institutionnels. |

Fondamental :

Dans la vision micro-économique, l'épargnant est aussi le décideur de son placement. Dans la réalité, les détenteurs individuels de titres s'avèrent très rares. Les ménages et les entreprises préfèrent faire appel à un professionnel, le gérant qui aura la fonction de sélectionner judicieusement les titres.

La mutualisation des épargnes et la délégation de sa gestion permet aux épargnants :

d'accéder à l'expertise d'un gérant,

d'accéder à une gamme plus large de titres,

de diversifier le risque,

de bénéficier d'avantages fiscaux dans le cadre d'une assurance-vie.

Complément :

Trois dispositifs juridiques de délégation sont envisageables :

- l'acquisition de parts d'une société SICAV[1] (société d'investissement à capital variable)

- l'acquisition de parts d'un contrat commercial FCP[2] (fonds commun de placement)

- la délégation contractuelle par un mandat (contrat écrit spécifique de gestion réservé aux investisseurs institutionnels, aux entreprises ou aux épargnants fortunés).

Les épargnants populaires ne peuvent accéder qu'aux deux premiers dispositifs (SICAV[1] et FCP[2]) qui constituent les OPCVM[3] (organismes de placement collectif en valeurs mobilières). Ils bénéficient d'une protection dédiée, encadrée par l'autorité des marchés financiers (AMF[4]).

Les principaux investisseurs institutionnels sont :

les compagnies d'assurance et les mutuelles (santé, prévoyance et vie) ;

les banques ;

les organismes de retraite et de prévoyance et les caisses de retraite ;

les associations et les fondations (organismes à but non lucratif).

Rappel : La gestion pour le compte de tiers

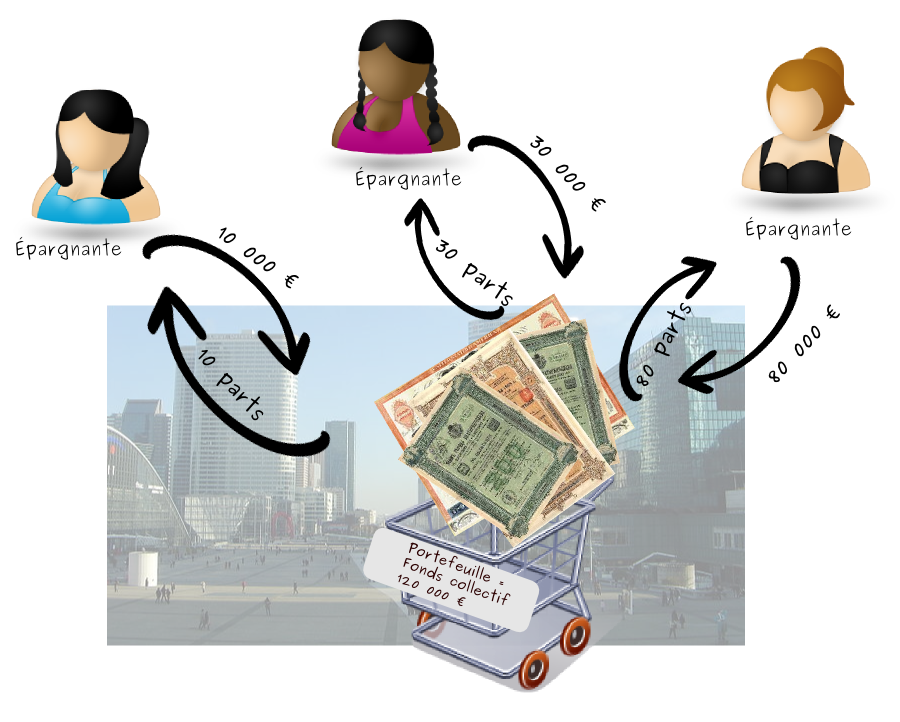

Chaque épargnante dispose d'une épargne qui va être regroupée dans le fonds. La somme totale ainsi collectée est de 120 000 euros. Les épargnantes reçoivent des parts du fonds au prorata de sommes apportées. Ici, la part est de 1 000 euros ; 120 parts sont émises. L'épargnante 1 reçoit donc 10 parts, la deuxième 30 et la dernière 80. L'argent collecté va être placé par le gérant sur les marchés financiers.

En fin d'année, la valeur du portefeuille de titres est de 200 000 euros. Le gérant a judicieusement choisi les titres. Il n'y a pas eu de nouveau souscripteur, le nombre de parts est donc toujours de 120 parts. Chaque part vaut donc à présent 200 000/120 = 1 666,6 euros. La première épargnante dispose donc dorénavant de 1666.6*10 = 16 666 euros. Elle a gagné de l'argent grâce à son placement dans le fonds.