Introduction

Texte de la présentation orale du module par Yamina Tadjeddine

Les marchés financiers semblent pour la plupart d'entre nous une réalité lointaine , réservée à une élite fortunée et initiée.

Il n'en est rien : la grande majorité des Français détient sans nécessairement le savoir des titres financiers. La participation des salariés, l'intéressement, les assurances-vie et les retraites complémentaires sont des portefeuilles de titres gérés pour notre compte par des spécialistes. C'est ce que l'on appelle la gestion d'actifs pour compte de tiers ou encore la gestion collective. Les supports mobilisés sont les OPCVM (organismes de placement collectif en valeurs mobilières). Nous proposons dans ce module de présenter ce secteur mais aussi les logiques de choix de titres.

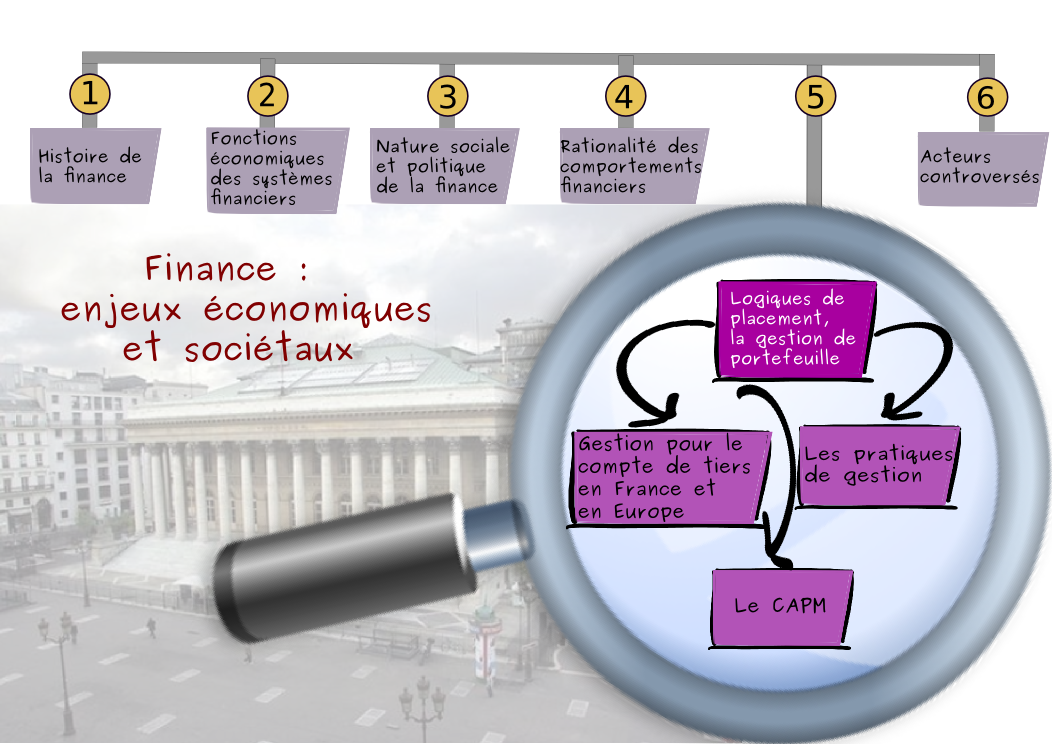

Dans le module précédent (le module 4), nous avons fait référence au modèle d'allocation optimale de l'épargne qui est un des piliers de la finance classique : le CAPM (Capital Asset Pricing Model) ou en français le modèle d'évaluation des actifs financiers). Ce modèle est associé aux articles de Markowitz[2] (1959) et de Sharpe[3] (1964). Il s'appuie sur l'hypothèse de rationalité parfaite des agents en situation de risque (voir module 4). Ce modèle permet de définir un portefeuille optimal suivant le niveau d'appétence au risque.

La question de la gestion du portefeuille occupe depuis lors une large part de la réflexion théorique financière et constitue un secteur d'activité (la gestion pour compte de tiers ou gestion d'actifs) florissant.

Si historiquement les critères de placement étaient exclusivement financiers et fondés sur le rendement espéré et le risque, les pratiques se sont dorénavant diversifiées en favorisant certains secteurs ou en incluant des critères éthiques.

Pré-requis pour ce module :

Ressource AUNEGE : TADJEDDINE,Yamina, "Rationalité des comportements financiers", module 4 de l'ensemble de ressources "Finance : enjeux économiques et sociétaux" ;

Ressource AUNEGE : LEMETTRE, Jean-François,"Leçon 7 - La théorie financière" module 7 de l'ensemble de ressources "Marchés financiers".