L'information sectorielle

Le respect de la norme internationale conduit les entreprises à délivrer, et ce à destination des multiples utilisateurs de l'information financière, des données par secteur d'activité et par zone géographique.

• IAS 14 : LA PRÉSENTATION DE L'INFORMATION SECTORIELLE

Une définition de l'information sectorielle

L'information sectorielle se doit de fournir des données chiffrées par secteur d'activité et/ou par zone géographique. Elle doit rendre possible la réconciliation entre l'information comptable opérationnelle et l'information comptable consolidée.

L'utilisation de l'information sectorielle

Ces données doivent permettre, aux utilisateurs des états financiers, d'analyser les risques et les opportunités rencontrées par les entités à activité diversifiée. IAS 14 précise que ces informations ne concernent que les résultats des activités opérationnelles ; les différents éléments liés au financement ou à l'impôt sont à exclure. Les actifs et les passifs doivent être présentés de manière cohérente avec les produits et les charges sectoriels.

La segmentation de l'information

IAS 14 demande une double segmentation car elle exige une représentation par secteur d'activité et par zone géographique. De ce fait, chaque groupe d'entreprises doit faire le choix entre une segmentation primaire et secondaire.

La segmentation primaire peut donc concerner soit des secteurs d'activité soit des zones géographiques. Cette différenciation devrait permettre de publier une information plus détaillée pour les secteurs principaux et plus allégée pour les secteurs secondaires.

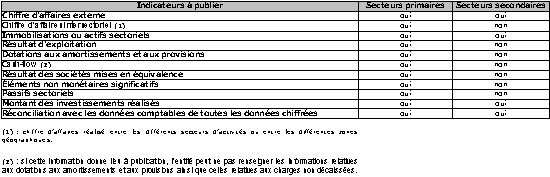

L'information à publier

")