S'exercer

Contexte de la leçon "La méthode du coût cible (target costing)"

Des pluies torrentielles et interminables se sont abattues en pays batave. Un raz de marée a emporté les digues. Le laboratoire ultra confidentiel et l'usine, bijou industriel du principal concurrent de la SEI, sont à jamais sous les flots.

L'avisé STEPH dans un élan de générosité spontanée propose aux dirigeants effondrés de l'entreprise sinistrée d'être soumissionnaire, en leur lieu et place, au prestigieux projet de Formule 1 de l'espace.

L'extralucide FLOREL active son don de voyance pour sauver du désastre les éléments d'étude déjà élaborés par le concurrent moribond.

-

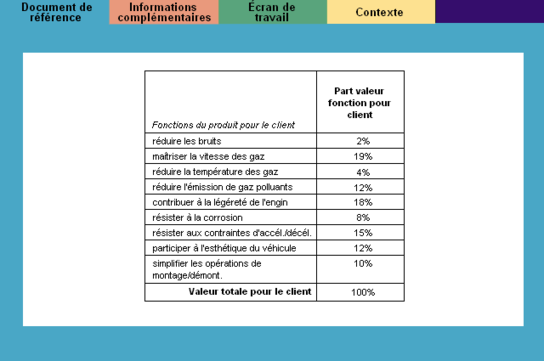

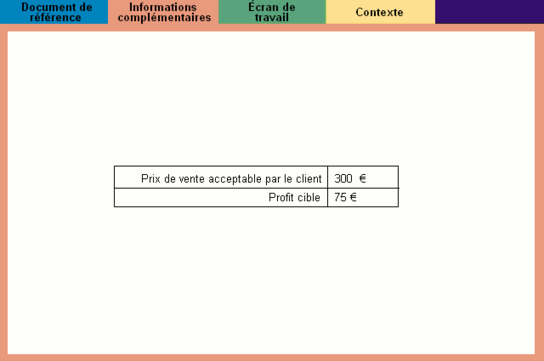

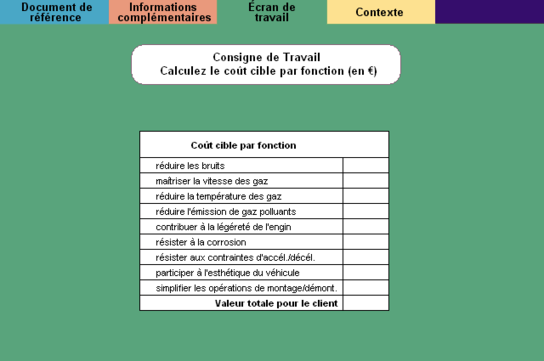

Muni de l'évaluation de la contribution de chaque fonction du produit à la valeur perçue par le client (document de référence), du prix acceptable et de la marge cible (informations complémentaires), calculez d'abord le coût cible par fonction.

-

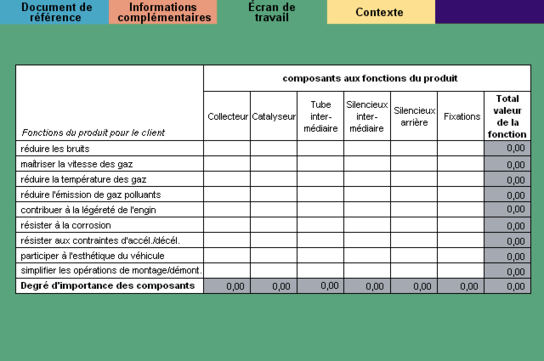

En prenant ensuite en compte la contribution des composants aux fonctions du produit (suite du document de référence), évaluez le degré d'importance de chaque composant dans la réalisation des fonctions du produit.

-

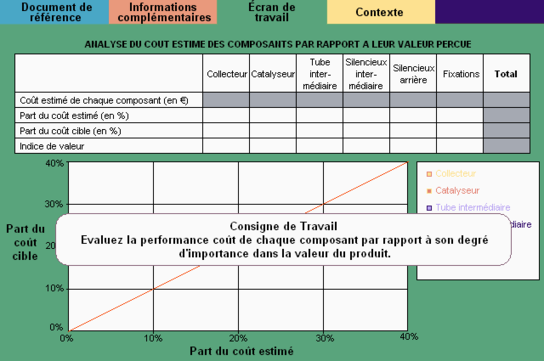

Enfin, à partir du travail précédent (nouveau document de référence) et du coût estimé de chaque composant, appréciez leur performance coût par rapport à leur degré d'importance.

Vous terminerez en rédigeant une brève conclusion en 4 points : le fait marquant, sa cause, votre point de vue, vos suggestions.

(Solution en dessous de chaque exercice)

Voir la solution de l'exercice 1/3 (PDF)

Voir la solution de l'exercice 2/3 (PDF)

")