Ratios de rentabilité économique

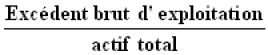

D ‘un point de vue économique, la rentabilité de l'entreprise s'exprime par le rapport entre le surplus monétaire dégagé et le capital économique (actif total).

Ce ratio ne prend pas en considération les conditions de financement (part relative des capitaux propres et des capitaux empruntés à log terme). De façon générale, on désigne par le ratio ROI (Return on investment) cette idée de rapprochement entre les résultats et les sommes investies.

La rentabilités s'exprime alors par le rapport :

Cette expression globale de la rentabilité peut être décomposée à partir des mécanismes qui sont à l'orogine du surplus, c'est-à-dire le volume d'affaires et la marge de résultat.

L'expression de la rentabilité devient :

(alors : rentabilité économique = marge × rotation)

On peut introduire également lacnotion de productivité en faisant intervenir la valeur ajoutée.

La rentabilité économique devient :

Ou valeur ajoutée/immobilisations exprime un rapport de productivité.

(On a alors :

marge sur valeur ajoutée × productivité × degré d'immobilisation de l'actif.)