Les immobilisations corporelles

Les comptes 21 sont débités à la date d'entrée des biens dans le patrimoine de l'entreprise :

• de la valeur d'apport (par le crédit du compte 101 capital ou du compte 456 associés : compte d'apport en société)

• du coût d'acquisition (par le crédit du compte 404 fournisseurs d'immobilisations)

• du coût réel de production du bien (par le crédit du compte 72 production immobilisée)

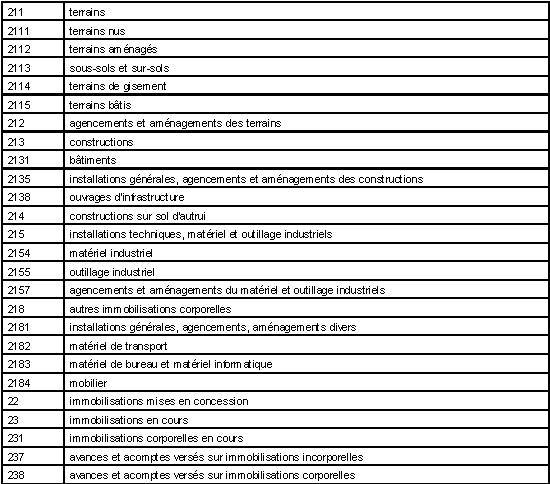

Les installations générales (2135) sont des ensembles d'éléments qui peuvent être détachés des bâtiments mais dont l'utilisation est fortement liée à ceux-ci (installation téléphonique, installation de chauffage...). Fiscalement, les constructions sur sol d'autrui sont aussi des immobilisations. Elles découlent du contrat de bail à construction :

• le propriétaire du sol conserve la propriété de son terrain mais en cède l'usage à un locataire qui est tenu d'y édifier des constructions.

• en principe, le bailleur devient propriétaire en fin de bail sauf clause de transfert du terrain du bailleur au locataire (la durée du bail doit être comprise entre 18 et 99 ans).

Le compte 23 a pour objet de faire apparaître la valeur des immobilisations non terminées à la fin de chaque exercice. Les règlements partiels effectués par l'entreprise sont portés au débit des comptes 237 et 238.

")