Comptabilité générale

Cours

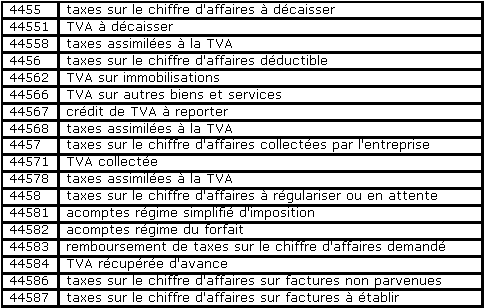

La comptabilisation de la taxe sur la valeur ajoutée

Tableau

La TVA collectée et la TVA déductible ne doivent pas figurer dans les produits et les charges. S'agissant d'opérations effectuées pour le compte du Trésor Public, elles sont enregistrées dans les comptes appropriés de la classe 4. La TVA non déductible est, part contre, un élément du coût d'achat ou du coût de production.

Les factures non parvenues et les factures à établir sont enregistrées TTC et la TVA à régulariser est portée au compte 44. A l'ouverture de la période suivante, les écritures sont contre-passées ou bien l'entreprise peut virer directement la TVA à régulariser dans les comptes appropriés de TVA au moment de l'émission ou de la réception de la facture.

Les principes d'enregistrement (page suivante)Le mécanisme de la taxe sur la valeur ajoutée (page Précédente)

Accueil

Marc Gaiga - Université Nancy 2

")