Le système comptable

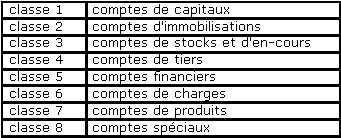

Une liste de comptes rationnellement classés, codifiés et définis par une terminologie et par des règles précises de fonctionnement. Les comptes proposés par le Plan comptable général sont répartis en huit classes numérotées de 1 à 8 :

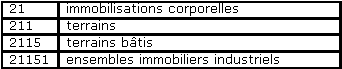

Chaque classe est divisée en comptes à deux chiffres numérotés de 0 à 9 dans cette classe; nous appellerons comptes d'ordre 2, ces comptes. De même, les comptes d'ordre 2 sont divisés en comptes d'ordre 3, numérotés de 0 à 9, à l'intérieur de chaque compte d'ordre 2. Ces comptes sont eux-mêmes divisés en sous-comptes qui peuvent être, eux aussi, subdivisés, si les besoins de l'analyse comptable l'exigent...

Par ailleurs, la rationalisation de la codification fait apparaître des symétries entre les classes 6 et 7 et des correspondances, notamment entre les classes 3 et 6 :

Dans le système classique, les opérations à enregistrer sont décrites sous la forme d'écritures dans un support appelé journal.

Le schéma du travail à effectuer se présente comme suit :

documents comptables - journal - grand livre

Le point de départ est toujours le document comptable. On prépare l'enregistrement en recherchant les comptes intéressés et les sommes à noter au débit et au crédit des comptes. On décrit l'opération dans le livre-journal en notant les éléments essentiels du document (date, référence du document, comptes à débiter et comptes à créditer, sommes à enregistrer dans ces comptes). Ces écritures sont ensuite reportées dans le grand livre.

Le système énoncé précédemment peut être simplifié pour éviter les travaux de recopie, lorsque le nombre d'écritures est peu important, par l'utilisation d'un journal / grand livre unique dans lequel des colonnes de ventilations sont prévues pour les différents comptes.

L'emploi du système classique est limité par le nombre d'écritures, soit parce que le report des écritures du journal sur le grand livre représente un travail trop important, soit que l'utilisation d'un journal général / grand livre s'avère impossible compte tenu du nombre de comptes utilisés, soit enfin que l'on ait besoin de décentraliser les enregistrements; d'où l'utilisation de journaux auxiliaires pour les différents types d'opérations du journal. Les journaux auxiliaires qui sont créés en pratique sont :

• le journal des achats qui regroupe l'ensemble des factures reçues (achats, frais)

• le journal des ventes qui regroupe l'ensemble des factures émises

• le journal de banque qui regroupe l'ensemble des encaissements et décaissements effectués par chèque, traite ou virement

• le journal de caisse qui regroupe l'ensemble des encaissements et décaissements effectués en espèces

• le journal des opérations diverses

Les documents annuels, bilan, compte de résultat et annexe sont indissociables. Trois modèles de présentation sont prévus, destinés à donner une certaine souplesse à l'application du Plan :

• un système de base prévu pour toute entreprise quelle que soit sa dimension (le système correspond à un modèle-type de documents de synthèse et à l'ensemble des comptes permettant de les obtenir)

• un système abrégé ou simplifié réservé aux P.M.E. ne dépassant pas une taille fixée par la loi (sur la base du chiffre d'affaires et/ou de l'effectif salarié et/ou du total du bilan)

• un système développé, plus complet et facultatif pour les entreprises proposant une analyse plus poussée de la situation et surtout de la gestion

")