Bouclage épargne / investissement

Bouclage épargne / investissement

Le flux non consommé, pour être utile, doit être acheminé aux acteurs qui en ont besoin (États, entreprises). On parle de bouclage macro-économique investissement-épargne.

Méthode : Deux voies sont possibles pour effectuer ce bouclage :

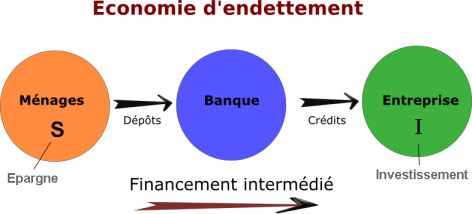

Il est possible de passer via les banques qui récupèrent le surplus non consommé en dépôts et qui distribuent des crédits pour financer l'investissement public et privé. On parle d'économie d'endettement (le financement de l'activité se fait via la dette) ou d'économie intermédiée (le bouclage mobilise un médiateur, la banque).

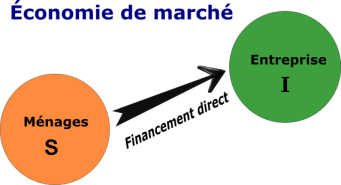

Il est aussi possible d'effectuer un appariement directement via les marchés financiers. Les entreprises ou les États émettent des titres qui sont achetés par les épargnants. On parle de financement direct.

Remarque :

Dans le cas de la médiation bancaire, les crédits alloués donnent lieu à une création monétaire.

La banque qui octroie le crédit n'a pas besoin de détenir préalablement des liquidités : elle crédite le compte courant de l'emprunteur, créant ainsi automatiquement de la monnaie.

Quand l'emprunteur rembourse la somme empruntée, il détruit de la monnaie.

En résumé

2 modalités S = I

Légende : S = Epargne (Savings) ; I = Investissement.

Les avantages et les inconvénients de la finance directe

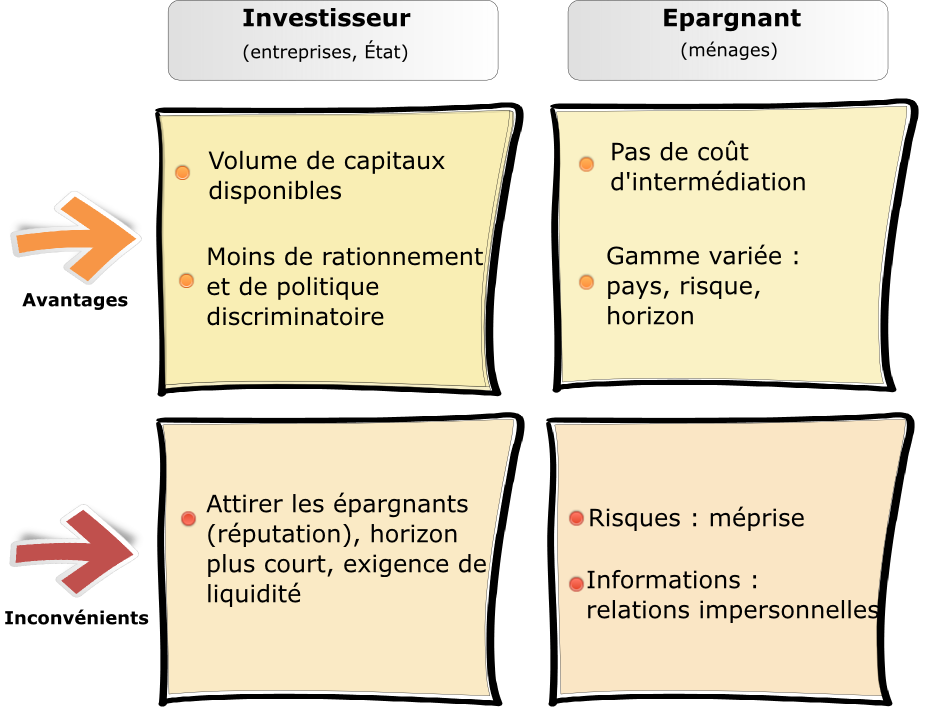

Pour l'investisseur, le financement par le marché permet :

d'attirer un volume plus important d'épargnants, résidant dans le pays d'origine de l'émetteur de titres, mais aussi dans le reste du monde,

de ne plus subir les choix des interlocuteurs bancaires qui peuvent induire un rationnement du crédit octroyé ou des mesures discriminantes (en refusant par exemple l'octroi systématique de crédit à certaines activités).

Mais, le recours au marché a aussi des exigences :

il faut être en mesure d'attirer effectivement les épargnants. La réputation est déterminante. Or cette réputation n'est pas automatique et s'avère cruciale pour des PME, peu connues du grand public et fortiori des épargnants étrangers.

L'entrée sur le marché exerce une pression nouvelle sur l'entreprise qui l'incite à afficher de bons résultats à court terme, pénalisant parfois des projets d'investissement à plus long terme.

Enfin, les épargnants sont soucieux de la liquidité de leur placement, à savoir la possibilité de pouvoir revendre aisément leurs titres à un prix acceptable. Ils ont tendance à privilégier les titres les plus liquides, à savoir ceux qui sont les plus échangés sur les marchés : les grosses capitalisations du CAC 40 et les obligations d'État sont naturellement préférées, au détriment des titres émis par des sociétés de moins grande taille.

Remarque :

Pour l'épargnant, le financement présente aussi des avantages et des inconvénients liés au fait d'être seul décideur.

Côté avantages, on retrouve les arguments classiques d'accès sans intermédiation au marché : la rencontre directe supprime les marges versées aux intermédiaires et élargit sa gamme de choix.

Côté inconvénients, l'épargnant se retrouve seul à décider et peut donc se méprendre par manque d'informations. Il supporte par ailleurs seul les risques de sa méprise.

Rappel : En résumé

Des précisions

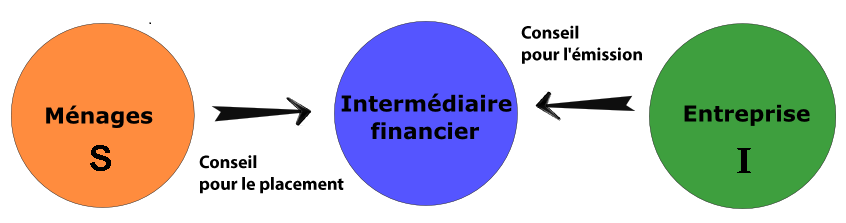

En réalité, la finance dite directe par le marché est elle aussi intermédiée

La vision d'un accès direct au marché est utopique ; les intermédiaires financiers vont s'interposer entre les épargnants et les entreprises. L'intermédiaire peut être un conseiller financier particulier ou un organisme spécialisé "société de gestion de portefeuille" (=la gestion collective). L'intermédiaire reçoit une commission fixe ou variable.

Légende : S = Epargne (Savings) ; I = Investissement