Le compte de résultat

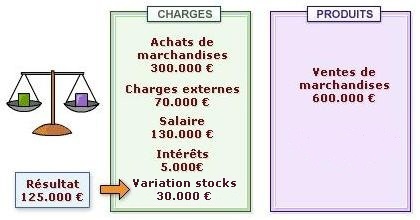

C'est le compte de résultat qui va fournir cette vision dynamique explicitant la formation du résultat. La formation du résultat positif (profit) de notre exemple s'explique par le déséquilibre entre les charges (475 K€) et les produits (600 K€).

Dans le cas de CHIPLAND on constate que les enrichissements (produits) sont supérieurs aux appauvrissements (charges), la différence représente alors l'enrichissement net (à l'origine de la variation de situation patrimoniale).

Le fait que les sources d'appauvrissements (les différentes charges : achats, salaires...) et les sources d'enrichissements (ventes) soient détaillées par nature permet de comprendre comment s'est formé le résultat et de guider le gestionnaire pour la reproduction de celui-ci dans les exercices à venir.

De façon extrêmement simplifiée, on comprend que CHIPLAND a vendu ses marchandises à un prix lui permettant de couvrir le coût d'achat de ses marchandises vendues, ainsi que ses principales charges d'exploitation (charges externes, salaires) ou charges financières (intérêts).

Dans le cas de CHIPLAND les produits excèdent les charges de 125.000 €.