Étape 3

Exemple :

Soit une société qui lors de sa constitution a déboursé des honoraires pour 10.000€ et des droits d'enregistrement pour 5.000€.

Ces frais ont été enregistré dans les comptes de charges par nature au cours de l'année ; en fin d'exercice la décision est prise de les immobiliser.

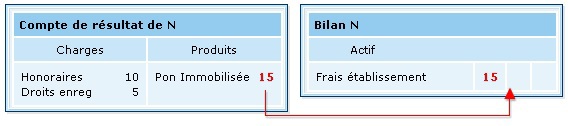

Situation de départ

Compte de résultat de N | |||

|---|---|---|---|

Charges | Produits | ||

Honoraires | 10 | ... | |

Droit enreg | 5 | ||

Le résultat de N se trouve amputé de 150.000€ de frais de constitution

Les frais sont transférés à l'actif, aucune charge ne pèse plus sur le résultat de N

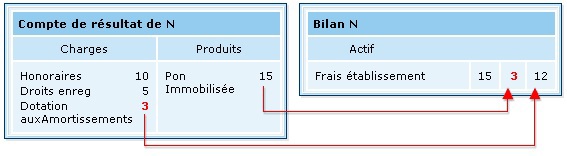

Ces frais sont étalés sur 5 ans, l'exercice N en supporte sa part

(ici 3.000€ soit 1/5 des frais)