La valeur comptable n'est pas toujours la "juste valeur"

La valeur comptable n'est pas toujours la "juste valeur"

Nous avons vu que l'analyse solvabilité supposait une vision liquidative de la société.

La valeur à retenir est donc la valeur vénale liquidative (ce que vaudrait l'élément si on le cédait dans le cadre d'une fermeture de l'entreprise).

On comprend aisément que cette valeur puisse diverger fortement d'une valeur comptable qui est souvent la résultante de l'application de règles d'inspiration purement fiscale.

Exemple : Pour éclairer notre propos

Supposons une entreprise qui fait fabriquer sur plan un matériel spécifique pour la création d'un produit très particulier destiné à un marché restreint.

Ce matériel est acheté en début N pour 1.000.000 € et doit être amorti comptablement de 25% chaque année.

Début N + 1 le marché de ce produit s'effondre suite à l'apparition imprévue d'un produit de substitution très bon marché.

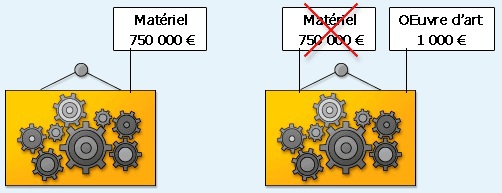

La valeur comptable du matériel début N + 1 est de 750.000 €.

Mais sa valeur vénale liquidative elle, est proche de zéro (en effet, qui rachèterait à un tel prix un matériel presque neuf, mais ne pouvant faire l'objet d'aucune autre utilisation que celle de produire un article dédié à un marché en perte de vitesse).

On comprend d'ailleurs à travers cet exemple pourquoi dans l'analyse des choix d'investissement, le caractère spécifique comme la réversibilité de l'investissement doit être pris en compte.