Abandon des notions de court et long terme

Le Plan comptable n'est pas adapté à ce type de lecture

Le nouveau plan comptable de 1999, (comme celui de 1982 avant lui) ne permet pas vraiment une analyse financière axée sur la solvabilité ou sur la liquidité d'une entreprise.

Les normes internationales (IAS IFRS) ont un traitement propre de la solvabilité et de la liquidité des entreprises qui n'est pas traité dans ce support de cours.

- Abandon des notions de court et de long terme -

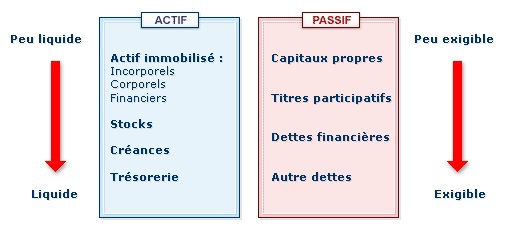

Même si globalement l'actif reste présenté par ordre de liquidité croissante et le passif par ordre d'exigibilité croissante, le bilan ne différencie plus distinctement les dettes et les créances en fonction de leurs échéances.

Exemple :

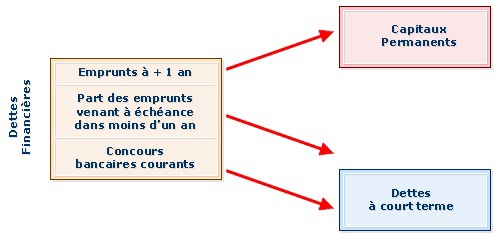

Le poste "Dettes Financières" du Bilan peut aussi bien comprendre des dettes envers les établissements de crédit à échéance lointaine (5 ans et plus), à échéance prochaine (moins d'un an), à échéance quasi-immédiate (concours bancaire courant).

Toute personne désirant faire une analyse liquidité devra donc procéder à des reclassements d'éléments en fonction de leurs échéances, sous réserve qu'ils possèdent les informations requises.

Remarque :

Le bilan doit indiquer dans ses notes de bas de page le montant des concours bancaires courants inclus dans les dettes financières.

De même, l'annexe doit renfermer un tableau permettant de préciser les échéances des dettes (en moins d'un an, un à cinq ans et plus de cinq ans) et celles des créances (en plus ou moins d'un an).

Par contre il est pratiquement impossible de pratiquer une analyse externe des créances et des dettes par échéances mensuelles ou hebdomadaires.