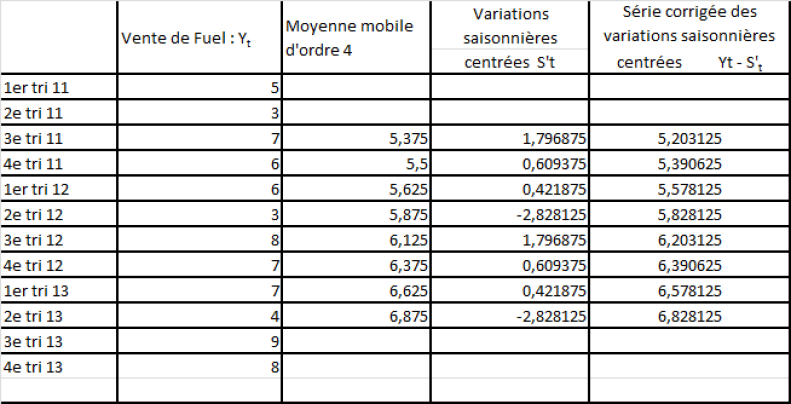

2. Correction des variations saisonnières : série corrigée

Pour un modèle additif, la propriété suivante devra être vérifiée :

La somme des coefficients saisonniers doit être égale à 0

On calculera les coefficients saisonniers centrés

S1' = S1 - Smoyen = 0,375 –(-0,046875) = 0,421875.

On obtient ainsi la série corrigée des variations saisonnières.

S2' = S2 - Smoyen =-2,875 –(-0,046875) = -2,828125.

S3' = S3 - Smoyen = 1,75 –(-0,046875) = 1,796875.

S4' = S4 - Smoyen = 0,5625 –(-0,046875) = 0,609375.

Série corrigée des variations saisonnières centrées

| Graphe des séries corrigées

|

La série de données qui permettra des prévisions est la série corrigée des variations saisonnières centrées.