3. Modèle de prévision

Soit le modèle additif y t = f t + st + εt avec t = 1, ... , T.

Dans ce paragraphe, on souhaite faire de la prévision.

Pour cela, nous estimerons la tendance f t .

Ici, on se limitera au cas où la tendance est linéaire (voir la semaine 10 de COURLIS)

f t = α t + β

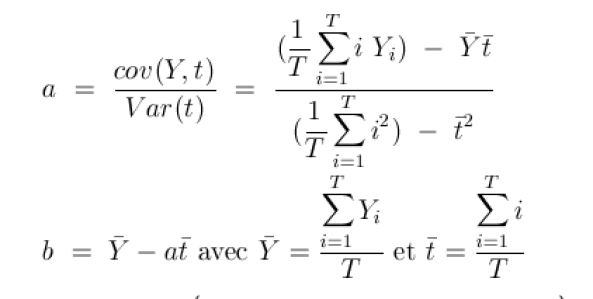

Rappel : Calcul des coefficients a et b

Les notations retenues dans ce chapitre sont conformes aux notations du chapitre 10 du MOOC Courlis.

• On estime α et β de l'ajustement linéaire Y = αt + β par la méthode des moindres carrés.

Voir le chapitre 10. On rappelle les expressions de a et b (estimations de α et β ) :

Formule des coefficients de l'ajustement linéaire