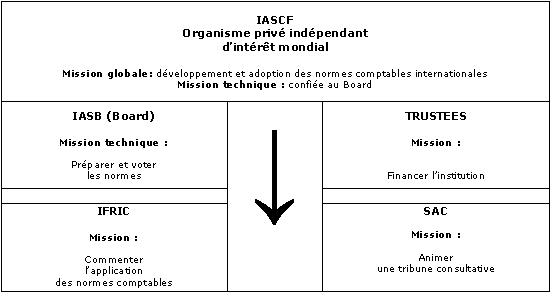

L'organisation des instances internationales

Les objectifs de l'IASCF

L'objectif majeur de l'IASCF est de préparer un jeu unique de normes comptables de haute qualité, compréhensibles et applicables à l'échelle internationale. Le Board de l'IASCF est responsable de la préparation et de la publication des normes comptables IAS/IFRS. Les administrateurs de cette fondation sont appelés les Trustees ; les membres de l'IFRIC (International Reporting Interpretations Committee) ont pour tâche de commenter l'applications des nouvelles normes comptables. Les normes elles-mêmes et leur interprétation sont la base des IAS/IFRS. Quant à eux, les membres du SAC (Standards Avisory Council) ont pour charge d'émettre des conseils à destination des Trustees et du Board.

Les objectifs principaux de l'IASCF sont fort bien formulés dans l'article 2 de ses statuts :

• « élaborer, dans l'intérêt général un jeu unique de normes de haute qualité, compréhensibles et que l'on puisse faire appliquer dans le monde entier, imposant la fourniture dans les états financiers et autres informations financières, d'informations de haute qualité, transparentes et comparables, de manière à aider les différents intervenants sur les marchés de capitaux dans le monde, ainsi que les autres utilisateurs dans leur prise de décisions économiques »,

• « promouvoir l'utilisation et l'application rigoureuse de ces normes »,

• « tendre vers la convergence des normes comptables nationales et des normes comptables internationales pour des solutions de haute qualité ».

Le gouvernement de l'ASCQ

Le gouvernement de l'IASCF revient aux Trustees et au Conseil (IASB) et ce en conformité avec les statuts.

La composition de l'IASB

Le Conseil (Board) est composé de 14 membres nommés par les Trustees. Les membres du Board ne sont plus depuis 2001 représentants d'un pays mais salariés de l'institution au moins pour la grande majorité d'entre eux. Il a pour mission principale de préparer et de voter les normes IFRS.

7 membres du Board sur 12 ont la qualité officielle de correspondant (liaison member) avec 7 organismes nationaux de normalisation comptable (Allemagne, Australie et Nouvelle-Zélande, Canada, États-Unis, France, Japon et Royaume-Uni).

Pour viser à un équilibre dans la constitution du Board, les statuts prévoit les dispositions suivantes :

• 5 membres du Conseil au minimum : expérience pratique de l'audit.

• 3 membres du Conseil au minimum : expérience de la préparation des états financiers.

• 3 membres du Conseil au minimum : expérience de l'utilisation des états financiers.

• 1 membre du Conseil au minimum : expérience universitaire.

Les différents membres du Board

Le rôle du Board

D'après les statuts en vigueur, le Conseil :

• « a l'entière responsabilité de toutes les questions techniques, notamment la préparation et la publication des normes comptables internationales et des projets de normes qui, dans les deux cas, doivent mentionner les opinions divergentes, et l'approbation définitive des interprétations de l'IFRIC (Comité permanent d'interprétation) ».

• « publie un exposé-sondage (projet de norme) sur tous les projets et normalement publie un projet d'énoncé de principes ou tout autre document pour discussion soumis pour commentaires du public sur les projets importants ».

• « fixe à son entière discrétion le programme de travail de l'IASB et les affectations de projets sur les questions techniques ; dans l'organisation de la conduite de ses travaux, le Conseil peut sous-traiter les recherches détaillées ou d'autres travaux aux normalisateurs nationaux ou à d'autres organismes ».

Les modalités pratiques d'élaboration d'une norme (due process)

Le Conseil :

• « établit les procédures d'examen des commentaires ; constitue normalement des comités de pilotage ou autres types de groupes consultatifs spécialisés ayant une mission de conseil sur les principaux projets ; consulte le SAC (Comité consultatif de normalisation) sur les projets importants, les décisions relatives à l'ordre du jour et aux priorités des travaux »,

• « envisage l'organisation d'auditions publiques »,

• « envisage l'organisation de tests sur le terrain (tant dans les pays développés que sur les marchés émergents) pour s'assurer que les normes proposées sont applicables en pratique et qu'elles fonctionnent dans tous les environnements ». A noter que la publication d'un exposé-sondage, d'une norme définitive ou d'une interprétation définitive de l'IFRIC doit être approuvée par 8 des 14 membres du Board. Dans tous les cas de figure, le texte faisant autorité est le texte en langue anglaise publié par l'IASB.

Les membres

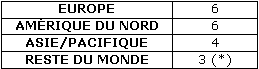

Les Trustees sont au nombre de 19. La composition des Trustees doit être représentative des marchés de capitaux et de la diversités des origines géographiques et professionnelles.

Sont nommés :

(*) : de toute origine géographique, sous réserve de respecter un équilibre géographique global.

Les rôles

Ce sont des administrateurs... Ils exercent tous les pouvoirs de l'IASCF à l'exception de ceux réservés a l'IASB, à l'IFRIC et au SAC. Ils doivent faire respecter les dispositions des statuts :

• « assumer la responsabilité du financement »,

• « publier un rapport annuel sur les activités de l'IASCF »,

• nommer les membres du Board, y compris ceux qui assurent la liaison avec des normalisateurs nationaux, et établir leur contrat de travail et leurs critères de performance »,

• « nommer les membres de l'IFRIC et ceux du SAC »,

• « examiner chaque année la stratégie de l'IASCF et son efficacité »,

• « approuver chaque année le budget de l'IASCF et établir les bases de son financement »,

• « examiner les grandes questions stratégiques affectant les normes comptables, promouvoir l'IASCF et ses travaux ainsi que les objectifs de l'application rigoureuse des normes comptables internationales »,

• « établir et amender le règlement intérieur du Board, de l'IFRIC et du SAC ».

Les membres

L'IFRIC anciennement SIC (Standing Interpretations Committee) est un comité permanent d'interprétation des normes IAS/IFRS composé de 12 membres nommés par les Trustees.

Les rôles

L'IFRIC a statutairement les rôles suivants :

• « Il interprète, commente, normalise l'application des normes comptables internationales, dans le contexte du cadre conceptuel de l'IASB et exécute d'autres tâches à la demande du Conseil. »

• «Il rend compte au Conseil des interprétations définitives et obtient son approbation. »

Les membres

Le SAC est un comité consultatif de normalisation composé de 30 membres environ. Ses membres sont d'origines géographiques et professionnelles diverses et sont nommés par les Trustees. Ce comité fait office de tribune à laquelle participe les organismes et les particuliers ayant un intérêt pour l'information financière internationale.

Les rôles

Il a statutairement pour rôle de :

• « conseiller le Conseil sur les décisions relatives à l'ordre du jour et aux priorités des travaux »,

• « informer le Conseil des points de vue des organismes et des particuliers siégeant au SAC sur les principaux projets de normalisation »,

• « conseiller le Conseil ou les Trustees dans d'autres domaines ».

L'ARC (Accounting Regulatory Committee)

Créé en juin 2001, l'ARC est une des démonstrations les plus évidentes du désir de l'Union européenne d'adopter les nouvelles normes comptables internationales tout en se donnant les moyens d'être présente lors de leur préparation au sein de l'IASB. Il a pour mission par voie d'émission de règlements de valider les normes IAS/IFRS dans le cadre de leur utilisation en Europe (règlements publiés au Journal Officiel de l'Union Européenne). Remplir cette tâche est indispensable car sans une validation juridique européenne des normes IAS/IFRS, celles-ci n'ont guère de poids dans le cadre de l'Union.

L'EFRAG (European Financial reporting Advisory Committee)

L'EFRAG a pour mission d'analyser et d'apporter des commentaires aux projets de normes de l'IASB ainsi que d'intervenir auprès du Board. Il est composé d'un conseil de surveillance et d'un comité technique.

")