Les principales entreprises de commerce

Comparer et classer : un travail difficile

La comparaison internationale des entreprises de distribution est particulièrement complexe car les formes juridiques et la multiplicité des critères susceptibles d'être retenus nécessitent un important travail.

Certaines entreprises ne sont pas cotées en bourse et ne publient pas leurs comptes.

D'autres distributeurs de premier plan sont organisés sous la forme d'un réseau d'entreprises indépendantes (les magasins), ce qui rend la compilation des indicateurs complexe. En effet, il faut additionner le chiffre d'affaires de centaines de magasins très divers, avec des cadres juridiques et comptables très variables. De plus certains magasins de l'enseigne peuvent refuser de fournir ces informations.

Enfin, la question des indicateurs retenus peut se poser. Ici nous utiliserons principalement le chiffre d'affaires (ventes de détail) mais cela peut se discuter car la marge nette, le nombre de magasins ou l'internationalisation peuvent être de puissants leviers de pouvoir économique pour un distributeur.

Pour une illustration, voir Seven & i.

Dans cette partie nous utiliserons, pour les comparaisons internationales, les résultats de deux études reconnues :

Les principaux acteurs en France et en Europe

La situation Française : un oligopole ?

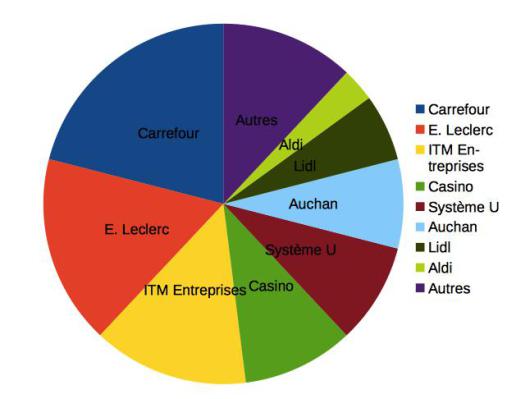

En France en 2012, 8 groupes de distribution réalisent plus de 60% des ventes totales [3]. Seuls deux sont d'origine étrangère (Aldi et Schwarz dont le marché historique est l'Allemagne). Les 6 autres groupes sont français et réalisent encore une part très significative de leur C.A. sur le marché national. Cette situation les rend particulièrement sensibles à l'évolution de la conjoncture économique et au contexte commercial du pays (lire[4]).

Estimation de la part de marché des principaux groupes de distribution en France en 2011 |  Informations[5] Informations[5] | Ce graphique illustre bien la domination des 6 groupes de distribution français sur le marché. Pourtant il sous-évalue certainement le phénomène pour deux raisons principales :

|

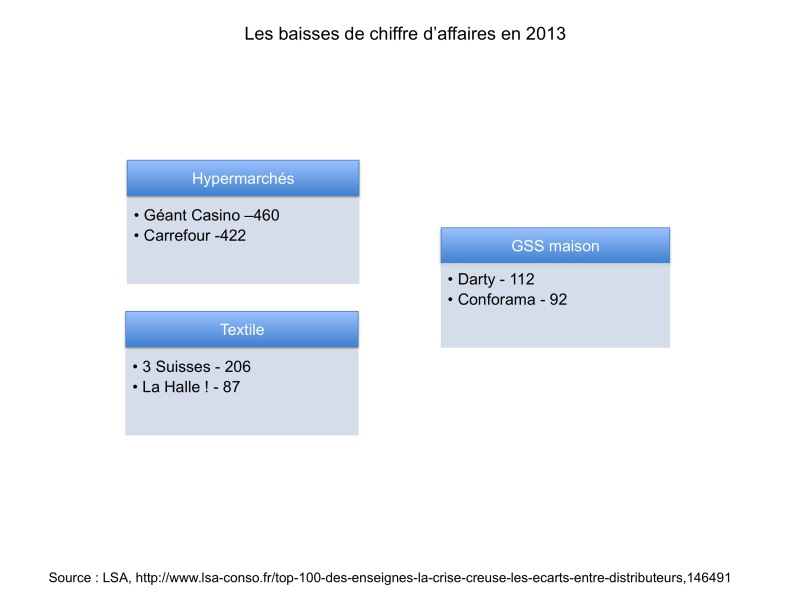

Sur la période 2009 - 2013, ces groupes intégrés à dominante d'hypermarchés ont souffert de la concurrence et des changements d'habitudes de fréquentation de consommateurs en mal de pouvoir d'achat.

Pour illustrer cette tendance, l'infographie suivante s'appuie sur l'étude LSA et PwC, Top 100 des enseignes, p.29[7], publiée en 2013, donne le top 10 des baisses de CA[8] exprimées en millions d'euros.

L'auteur de l'article, Morgan Leclerc, résume bien la situation :

Mieux vaut être un distributeur alimentaire indépendant avec des supers plutôt qu'intégré avec un parc d'hypers. Leclerc a généré un CA additionnel de près de 3 Milliards €, alors que Géant Casino ou Carrefour Hyper sont perdants. Darty boit la tasse, comme nombre d'enseignes liées à l'équipement de la maison (But...). [10]

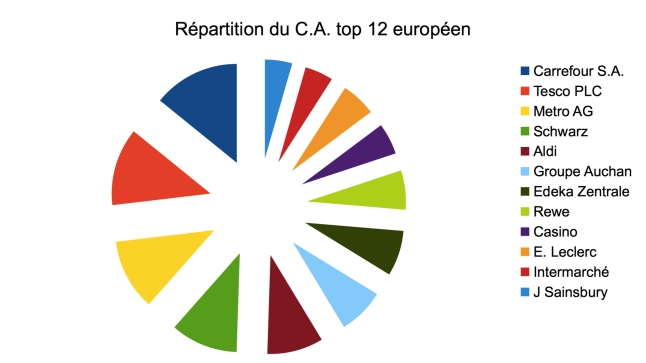

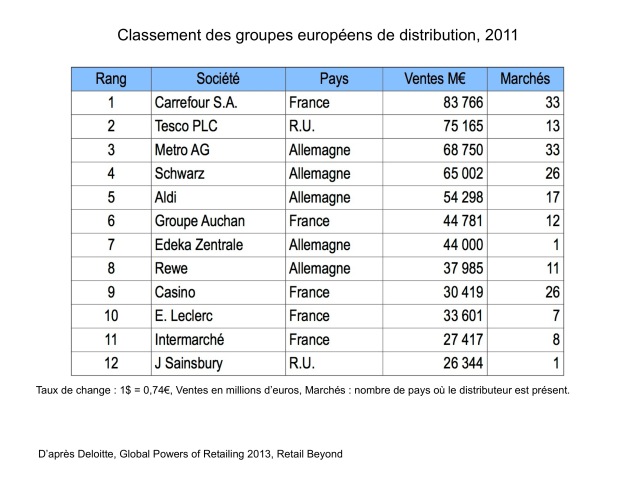

Les groupes de distribution en Europe

|

| La répartition par pays d'origine indique une nette supériorité des groupes allemands, principalement en raison du succès des magasins dits de hard discount tels que Lidl (Schwarz) et Aldi. |

Remarque : L'influence de la forme juridique sur les choix stratégiques

Les principaux groupes français figurent dans ce top 12 européen Deloitte[2].

Deux phénomènes sont à noter :

Carrefour et Auchan, historiquement spécialisés dans les hypermarchés se classent devant Casino, E. Leclerc et Intermarché historiquement liés aux magasins de plus petite taille.

La présence internationale, des groupes intégrés[13] (Carrefour, Auchan, Casino) est plus importante que celle des groupements d'indépendants[14] (E. Leclerc, Intermarché)

La distribution : une industrie globale

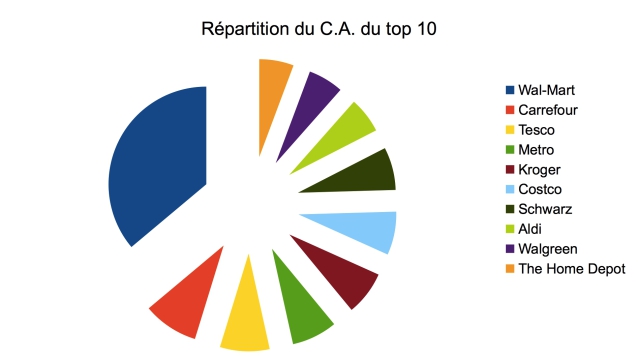

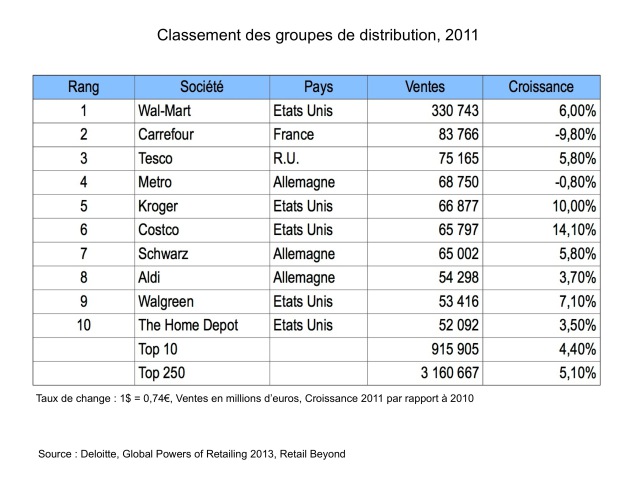

Les principaux acteurs mondiaux

|

| La domination de Wal-Mart est confortée par une croissance légèrement supérieure à la moyenne du top 10 qui permet au distributeur américain de tenir son rang par rapport à ses principaux concurrents. Kroger et Costco se distinguent par une croissance particulièrement forte. Costco obtient son classement avec seulement 633 magasins en activité (contre 11 147 pour Wal-Mart) et une activité située à 90% aux Etats-Unis (80% pour Wal-Mart). Kantar, 2013, p.5[1] |