Pratiques des analystes

Voici en 2006, la pratique des analystes

Le Taux d'actualisation choisit est le coût moyen pondéré du capital (WACC)

La Durée habituelle : 10 ans

La Valeur finale : calculée à partir de l'actif économique ou des flux de la dernière année

Taux de croissance : 2%-3% (taux d'inflation anticipé de LT = 1% ; croissance réelle anticipée de la France à LT = 2%)

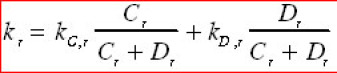

Le coût moyen pondéré du capital (kt)

Le coût du capital est le taux de rentabilité minimum que doivent dégager les investissements de l'entreprise pour satisfaire à la fois les actionnaires et les créanciers. Il s'agit du coût de financement global de l'entreprise. Le coût du capital ne dépend que du risque de l'actif économique. Il se calcule comme la moyenne pondérée du coût des financements mobilisés par l'entreprise pour réaliser son activité. L'entreprise se finance soit par les capitaux propres au taux du capital kc,t , soit par des dettes dont le coût est kD,t.

Le coût de la dette se calcule comme la moyenne pondérée des différents taux d'intérêt des emprunts contractés par l'entreprise.

Le coût du capital est évalué à partir du beta du marché :

rft taux sans risque en t, rM,t taux de rentabilité du marché, be beta de l'actif économique (de l'entreprise à dette nulle)

Exemple : A vous de jouer !

Illustration calcul d'un CMPC : groupe Aéroport de Paris, printemps 2006