Estimation à partir du résultat

La deuxième évaluation de la valeur fondamentale a pour base le résultat produit par l'entreprise à chaque période, défini comme ce qui reste effectivement en trésorerie après chaque cycle productif. La valeur de la firme n'est donc plus établie sur la base des dividendes que l'actionnaire recevra mais sur les richesses monétaires produites par la firme au cours de chaque cycle de production, richesses qui reviendront à l'actionnaire dans le cas par exemple d'une liquidation judiciaire.

Il est possible d'utiliser différents soldes :

le résultat (s'il est positif),

le chiffre d'affaires surtout pour les entreprises commerciales

le résultat d'exploitation

l'EBE

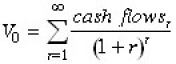

le Cash flow : le bénéfice d'exploitation (chiffre d'affaire produit uniquement par la production diminué des charges d'exploitation (E)) après impôts augmenté des charges sans décaissement (dotations aux amortissements et provisions) et diminué des investissements en fonds de roulement, immobilisations corporelles et autres actifs.

le Free Cash Flow.

La valeur de la firme devient :