Tout l'enjeu réside dans l'estimation de la valeur fondamentale

Dans le monde théorique néo-classique, la valeur réelle d'une entreprise est une connaissance parfaite des acteurs permise par l'équilibre des marchés. Le cours boursier étant un prix de marché, sa connaissance est accessible à tous conformément à la théorie.

A contrario, il n'existe pas de marché pour établir la valeur réelle d'une entreprise. La valeur fondamentale est une convention établie à partir de modèles, de mesures, de prévisions, d'opinions. Elle est une construction sociale, comme cela a été soulignée dans la ressource 3 (La nature sociale et politique de la finance). Il n'y a donc pas de mesure objective de cette grandeur et les avis des analystes peuvent diverger.

Méthode :

Pour estimer la valeur fondamentale, trois modèles de calcul sont envisageables :

l'évaluation patrimoniale à partir des données comptables du bilan : l'actif net d'une entreprise est la différence entre ce qui est possédé (l'actif) et ce qui est dû (le passif). L'actif net traduit le patrimoine présent de l'entreprise. On parle de valeur comptable.

l'évaluation industrielle en comparaison des concurrents : de nombreux ratios peuvent être mobilisés pour situer l'entreprise considérée au regard de ses concurrents. Il devient alors possible d'ordonner ces entreprises et de disposer ainsi d'une estimation contingente de la valeur de l'entreprise.

l'évaluation financière à partir des prévisions de résultats : ce dernier modèle a les faveurs des financiers et domine aujourd'hui les conventions d'estimation de la valeur fondamentale. Il s'agit d'estimer l'entreprise au regard de sa capacité future à produire et à réaliser des bénéfices qui seront redistribués aux actionnaires.

Avec l'importance accordée désormais aux actionnaires et à la valeur actionnariale, l'évaluation financière est devenue la convention dominante que nous détaillerons.

Définition : La définition théorique de la valeur fondamentale

La définition financière de la valeur fondamentale émerge à la fin du XIXème siècle quand apparaît la notion de taux d'actualisation. La valeur d'un capital n'est plus liée à la notion juridique d'avoir présent mais à la possibilité offerte de disposer dans le futur de revenus.

Complément :

Le concept de valeur fondamentale d'une entreprise s'inscrit dans la réflexion plus générale que les économistes ont consacré à la valeur. Il faut attendre le début du XXe siècle et les contributions de Fischer[1] [1930] et de Williams[2] [1938] pour que soit donnée une définition précise de la valeur d'une firme.

[1]Irving Fisher dans La théorie de l'intérêt [1930][1] (p. 12-13 et suivantes) écrit :

« La valeur de tout bien ou droit de propriété est sa valeur en tant que source de revenus [...] elle est déterminée en actualisant les revenus anticipés [...] [ce] principe évidemment n'est pas limité aux obligations. Il s'applique à tout bien et richesse : actions, terres, immeubles, machines ou à toute autre chose. »

Williams, John Burr [1938]. The Theory of Investment Value[2], applique cette même approche pour définir la valeur d'une action à partir des dividendes :

« En bref, une action ne vaut que ce qu'elle vous rapporte. Ainsi le vieux fermier parlait-il à son fils : une vache pour son lait, une poule pour ses œufs, et une action, par Dieu, pour ses dividendes. »

La valeur fondamentale estimée comme la somme actualisée des dividendes

Définition : Le dividende

Le dividende est le revenu pour le calcul de la valeur fondamentale parce qu'il s'agit du revenu effectivement reçu par l'actionnaire. D'autres revenus auraient pu être retenus : le chiffre d'affaires, le résultat d'exploitation, la trésorerie,...

Définition : L'actualisation

L'actualisation est un procédé usuel en finance pour intégrer le temps et la préférence pour le présent dans le calcul. Un euro reçu aujourd'hui a plus de valeur qu'un euro reçu demain.

La raison à cette préférence est simple : les revenus reçus immédiatement peuvent être placés et rapporter de l'intérêt (r). A contrario, les revenus reçus plus tard privent son détenteur de la possibilité de les capitaliser et de recevoir des intérêts dessus.

Le facteur d'actualisation (1/(1+r)t) traduit la perte de richesse consécutive au non placement du revenu reçu dans t périodes. Il s'agit d'un coût d'opportunité.

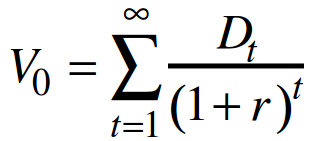

Dans ces conditions, la valeur fondamentale théorique s'écrit :

Avec V0 la valeur fondamentale à la date 0, r le taux d'intérêt et Dt le dividende versé en t.

Remarque

Complément :

Cette formule théorique pose des problèmes d'estimation :

sur le flux retenu : Le dividende est-il le flux le plus pertinent ? Ne serait-il pas plus correct de prendre le résultat d'exploitation ou la valeur comptable, patrimoniale de l'entreprise ?

sur le taux d'actualisation : Quel taux d'intérêt retenir pour actualiser ? Le taux d'intérêt n'étant pas stable dans le temps, ne serait-il pas préférable de changer le taux ?

sur la période : Ne faut-il pas considérer une période finie plus réaliste ?

Généralement, les analystes financiers proposent plusieurs scenarii en retenant différentes hypothèses sur les flux de revenu et leur croissance, sur les taux d'actualisation. La période retenue est souvent celle de 10 ans.

Attention : Les tests d'efficience

La vérification empirique du contenu effectif des prix, notamment de savoir s'il révèle effectivement la valeur réelle de l'entreprise, constitue un champ prolifique de travaux en économétrie. E. Fama, prix Nobel de sciences économiques de 2013, est une figure importante de ce domaine. Il a consacré de nombreux articles aux tests susceptibles de déterminer la nature des informations contenues dans les prix financiers. Son article de 1970[3] constitue une référence canonique du paradigme classique de la finance. Il y distingue trois types de test d'efficience : faible, semi-fort et fort suivant que les prix révèlent les séries de prix passés, les informations publiques ou l'ensemble des informations y compris les informations privées.

On parle d'efficience quand les prix satisfont l'efficience au sens semi-fort : les prix révèlent l'information publique existante à savoir l'ensemble des connaissances sur les entreprises, les États, le devenir des économies.

Une abondante littérature existe sur la vérification empirique de l'efficience (pour une présentation approfondie, nous vous renvoyons à la lecture du livre de Lardic, S. et Mignon, V[4]. (2006), L'efficience informationnelle des marchés financiers).

Voici deux résultats importants :

Il est dorénavant admis que les prix à court terme ne sont pas efficients (au sens semi-fort) : la volatilité des cours (au cours d'une journée, d'une semaine, d'un an) est plus importante que la variation de la valeur fondamentale sur cette même période.

A très long terme malgré tout, il semblerait que la variation des cours s'explique par l'évolution des données fondamentales, notamment la croissance économique.

Pour aller plus loin

Pour une présentation approfondie de la notion de valeur fondamentale, nous vous renvoyons aux ressources proposées par AUNEGE : le cours d'Analyse financière de Yamina Tadjeddine et le cours d'Analyse financière de l'entreprise de Patrick Castex, maître de conférences à l'Université Paris-Dauphine.