S'exercer

Contexte de la leçon "Charges directes et indirectes"

Ce mercredi matin, en voulant enregistrer sur le réseau informatique le fruit de son travail nocturne, STEPH se voit opposer une fin de non-recevoir..."disque plein". Déjà surmené par une nuit blanchâtre, il disjoncte. Il vous abreuve dès potron-minet de propos douteux sur la qualité du système d'information de l'entreprise et l'inutilité des infos recueillies et stockées.

Vous êtes intuitivement convaincu de l'injustice de ce jugement. Peut-être le système d'information n'est-il pas parfaitement exploité, mais il vous semble plutôt efficace. Il faut réagir.

Qui, mieux que ce vieux loup de l'espace de Florel pour vous guider dans les dédales de ce système ?

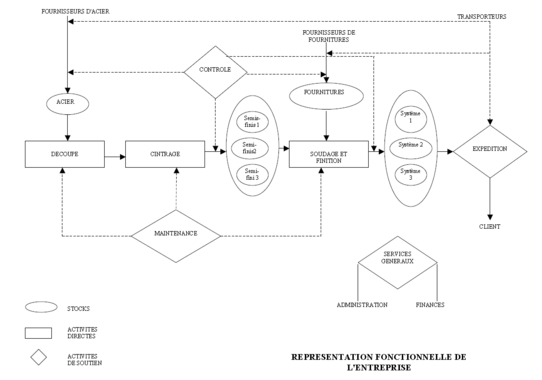

En temps réel, il vous fournit le catalogue des documents de saisie d'information en usage à la SEI. Vous espérez démontrer la pertinence de ces données pour aboutir à un suivi des coûts très précis aussi bien par produit que par fonction.

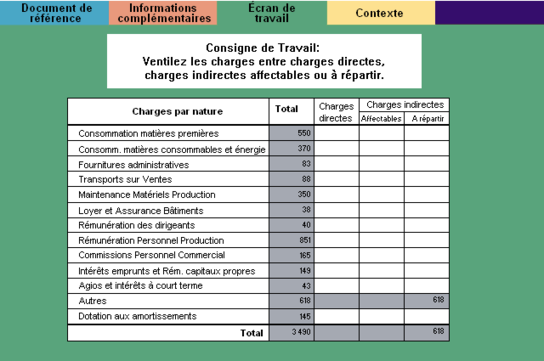

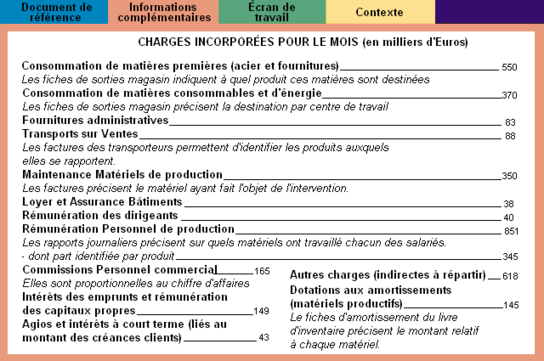

Votre travail consiste, à partir du document de référence (schéma fonctionnel) et des informations complémentaires, à compléter la grille d'analyse (écran de travail) pour différencier les charges en charges directes, charges indirectes affectables et charges indirectes à répartir.

Vous terminerez en rédigeant une brève conclusion en 4 points : le fait marquant, sa cause, votre point de vue, vos recommandations.

(Solution en bas de la page)

")