S'exercer

Contexte de la leçon "Charges incorporées aux coûts"

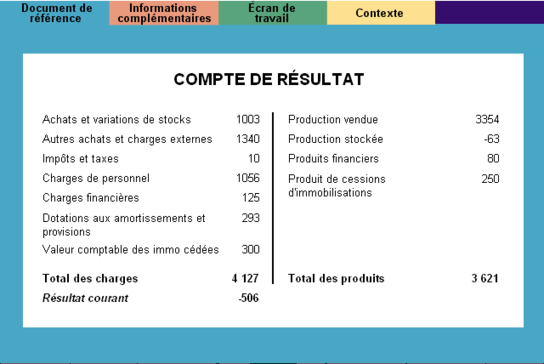

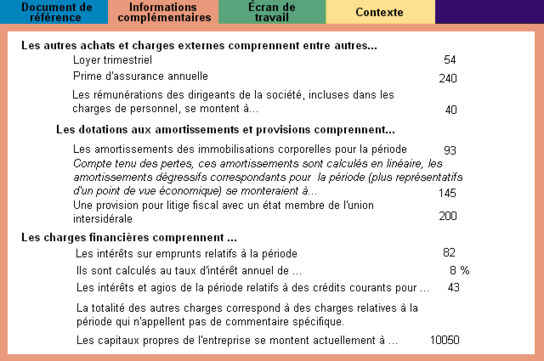

A l'issue d'un long week-end de travail, FLOREL vous a produit un document de référence (compte de résultat mensuel) au-dessus de tout soupçon, assorti de précieuses informations complémentaires.

Votre souci est maintenant d'identifier les charges à prendre en compte pour l'élaboration à venir du système de calcul des coûts.

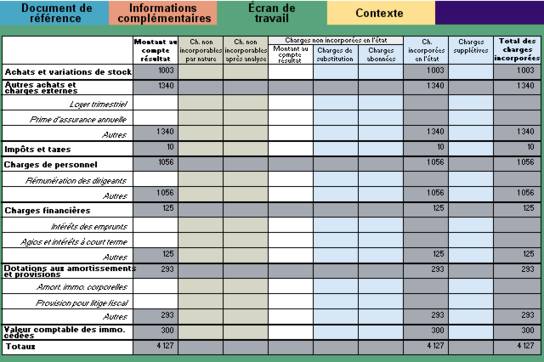

Dans un lointain passé, FLOREL avait déjà conçu une grille d'analyse (écran de travail) à cette fin, mais les multiples préoccupations immédiates de l'époque l'avaient empêché de finaliser ce projet.

Votre travail consiste, à partir du document de référence (compte de résultat mensuel) et des informations complémentaires à compléter la grille d'analyse (écran de travail) pour définir les charges à incorporer aux coûts.

Vous terminerez en rédigeant une brève conclusion en 4 points : le fait marquant, sa cause, votre point de vue, vos recommandations.

Quelques précisions :

Sauf analyse contraire de votre part, les charges du compte de résultat sont considérées comme incorporées en l'état ;

Au départ, pour chaque compte principal les charges figurent dans la rubrique " autres ", il vous appartient d'en préciser la ventilation ; Les totaux en lignes et en colonnes, les rubriques " autres " et les " charges incorporées en l'état " se recalculent automatiquement à mesure de l'avancement de votre travail.

(Solution en bas de la page)

")