S'exercer

Contexte de la leçon "Compte de résultat différentiel"

STEPH est maintenant à peu près au clair quant au comportement de ses charges et à la formation de son résultat. Tout ceci est bel et bon mais reste-t-il un espoir aussi mince soit-il de gagner de l'argent sans investissement supplémentaire ? Voilà le sujet actuel des cauchemars de STEPH.

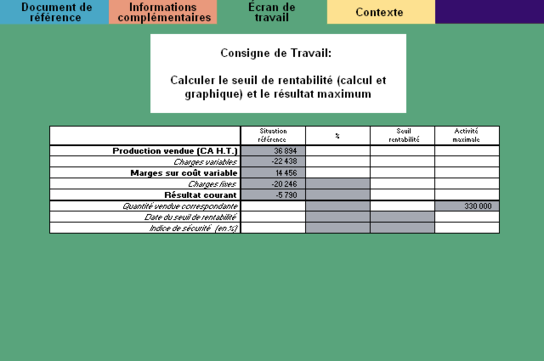

Vous ne restez pas insensible à ses angoisses. Votre " ordonnance " prescrit le passage à la moulinette du seuil de rentabilité, des éléments d'exploitation les plus récents.

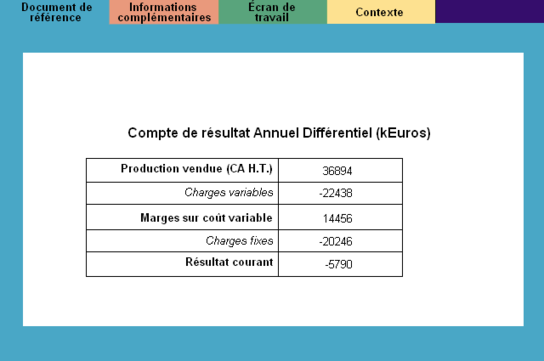

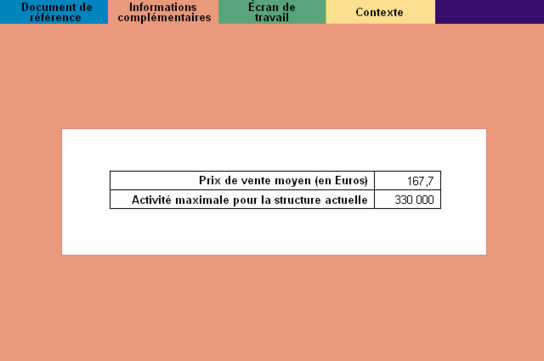

Le vaillant FLOREL parvient une fois encore à vous fournir derechef les informations complémentaires à associer au Compte de résultat différentiel que vous avez déjà réalisé pour mener à bien cet examen.

Votre travail consiste, à partir du document de référence (compte de résultat différentiel) et des informations complémentaires à...

-

Déterminer le seuil de rentabilité correspondant à la structure de coût actuelle par le calcul et graphiquement (selon l'approche que vous privilégiez) ;

-

Evaluer le résultat maximum réalisable dans cette même structure.

Quelques précisions :

-

Les charges variables sont supposées être strictement proportionnelles ;

-

Vous vous proposez de travailler, pour les valeurs absolues au kEuros près ; pour les pourcentages avec 2 décimales ;

-

On suppose que l'ensemble de la production correspond à un produit unique.

Vous terminerez en rédigeant une brève conclusion en 4 points : le fait marquant, sa cause, votre point de vue, vos recommandations.

(Solution en dessous de l'exercice)

")