Comptabilité générale

Cours

Les produits exceptionnels

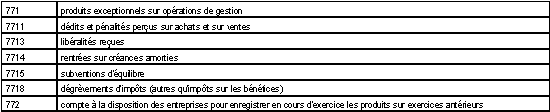

Les produits exceptionnels sur opérations de gestion

Les opérations exceptionnelles enregistrées en 771 ne sont pas caractéristiques de l'exploitation normale et ne sont pas de caractère répétitif. En cours de période, les entreprises peuvent utiliser le compte 772 pour enregistrer les produits sur exercices antérieurs à condition de les répartir au moins en fin d'exercice entre les produits d'exploitation et les produits exceptionnels en fonction de leur caractère courant ou non.

Tableau[Zoom...]

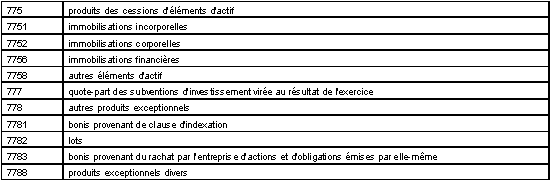

Les produits exceptionnels sur opérations en capital

Tableau[Zoom...]

Les comptes 775 à 778 enregistrent les produits exceptionnels sur opérations en capital. Le compte 7758 ne peut concerner ni les stocks ni les valeurs mobilières de placement.

Accueil

Marc Gaiga - Université Nancy 2

")