Comptabilité générale

Cours

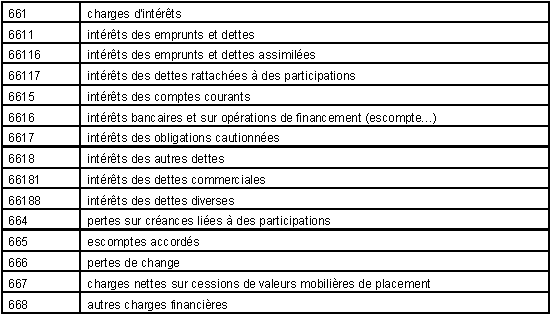

Les charges financières

Toute charge financière est comptabilisée comme telle, quel que soit son caractère habituel ou exceptionnel.

Tableau

Accueil

Marc Gaiga - Université Nancy 2

")

Toute charge financière est comptabilisée comme telle, quel que soit son caractère habituel ou exceptionnel.