Comptabilité générale

Cours

Les autres charges d'exploitation

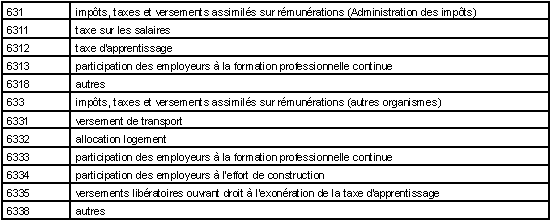

Les impôts, taxes et versements assimilés (sur rémunérations)

Les impôts, taxes et versements assimilés correspondent à des versements obligatoires à l'État et aux collectivités locales pour subvenir aux dépenses publiques ou à des versements institués par l'autorité publique pour le financement d'actions d'intérêt économique ou social.

Les prélèvements obligatoires de toutes natures à la charge de l'entreprise constituent des charges de l'exercice au cours duquel l'activité a été génératrice des faits ou situations entraînant l'exigibilité, immédiate ou différée, de ces prélèvements.

Tableau[Zoom...]

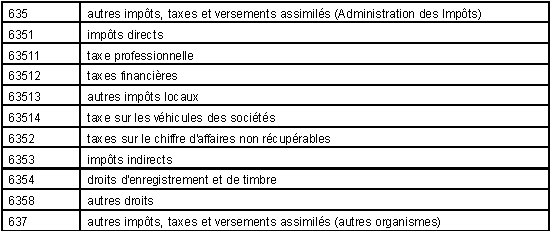

Les impôts, taxes et versements assimilés (autres)

La taxe professionnelle est une charge de l'exercice au cours duquel elle est exigible, les impôts locaux de l'exercice comprenant le 01 janvier servant de base au calcul de la valeur locative.

Tableau

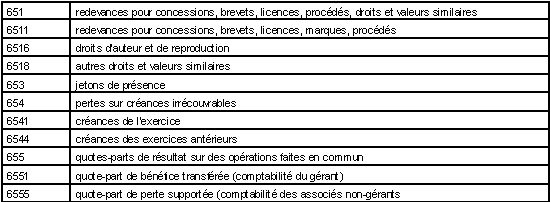

Les autres charges de gestion courante

Tableau[Zoom...]

Accueil

Marc Gaiga - Université Nancy 2

")