Les charges à payer

Le Plan comptable définit les dettes provisionnées et assimile les charges à payer à ces dettes provisionnées. Les dettes provisionnées sont des dettes potentielles, évaluées à l'arrêté des comptes, nettement précisées quant à leur objet mais dont l'échéance ou le montant sont incertains. Elles ont une vocation irréversible à se transformer ultérieurement en dettes. Sont par exemple, des charges à payer :

• les consommations, à la clôture de l'exercice, d'eau, d'électricité, de gaz, pour lesquelles la quittance n'est pas encore parvenue

• les achats de marchandises ou de produits pour lesquels les marchandises sont livrées mais les factures non encore parvenues

En réalité, la dette provisionnée et la charge à payer sont des notions très proches mais qui ne se recouvrent pas totalement. En effet, les dettes provisionnées nécessitent une évaluation, leur montant n'étant pas connu exactement, alors que le montant des charges à payer peut être connu avec certitude. Les dettes provisionnées ou charges à payer sont, en raison de leur vocation irréversible à se transformer en dettes, classées dans les rubriques des comptes de tiers intéressés.

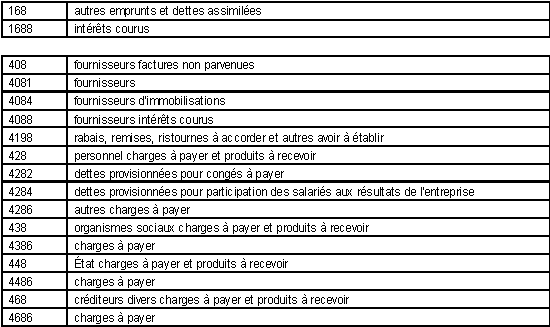

Sont des comptes de charges à payer ou de dettes provisionnées les différents comptes suivants :

Si l'on admet qu'une charge a trouvé son origine dans un exercice à la clôture duquel elle n'a pas encore été comptabilisée, il convient de déterminer s'il faut l'enregistrer en provisions pour charges ou en charges à payer. La distinction entre provisions et charges à payer n'est pas toujours évidente, ce qui peut être dommageable à la présentation des comptes et à l'analyse financière qui en est induite. Cependant, dans la plupart des cas, on peut utiliser les critères d'affectabilité et de réversibilité :

• la réversibilité d'une charge suppose que cette dernière n'est pas définitive et que certains éléments ultérieurs peuvent la modifier, voire l'annuler

• l'affectabilité d'une charge implique que les bénéficiaires des sommes à débourser peuvent être aisément déterminés

Lorsqu'une charge est à la fois irréversible et affectable, elle constitue une dépense engagée et doit être inscrite au bilan dans les charges à payer ; dans les autres cas, elle fait l'objet d'une provision.

Les exemples ci-dessous éclairent l'utilisation des deux critères :

• une perte latente n'est pas irréversible et fera donc l'objet d'une provision pour risques

• les congés payés acquis à la clôture de l'exercice présentent à la fois un caractère irréversible et affectable. Ils sont donc enregistrés en charges à payer ; il en est de même des charges sociales et des charges fiscales sur congés à payer

Les charges à payer sont enregistrées au débit du compte de charges intéressé par le crédit d'une des subdivisions des comptes de tiers listés précédemment. A l'ouverture de l'exercice suivant, les écritures sont contre-passées aux comptes intéressés de la classe 6. Toutefois, les entreprises peuvent également débiter directement le compte de régularisation par le crédit du compte de tiers lors de la réception de la facture, les ajustements éventuels étant enregistrés en compte de charges.

Le compte 408 fournisseurs factures non parvenues est crédité, à la clôture de l'exercice, des factures imputables à la période close, mais non encore parvenues, dont le montant est suffisamment connu et évaluable par le débit des comptes de charges concernés. A l'ouverture de l'exercice suivant, les écritures sont contre-passées. Toutefois, les entreprises peuvent également débiter directement le compte 408 par le crédit du compte 401 à réception de la facture, les ajustements éventuels étant enregistrés au compte de charges intéressé.

Les charges sont constatées hors taxes alors que les dettes correspondantes sont enregistrées taxes comprises. Lorsqu'il s'agit de régularisation de charge à payer, il convient donc d'inscrire la totalité de la dette aux comptes rattachés aux comptes de tiers concernés (fournisseurs, clients, personnel...), la taxe la concernant étant isolée au sous-compte 44586 taxes sur le chiffre d'affaires sur factures non parvenues.

")