Proposition 1

L'emprunteur rembourse en

versements annuels effectués en fin d'année, respectivement de

versements annuels effectués en fin d'année, respectivement de

€,

€,

€,

€,

€ et le dernier

€ et le dernier

€. Comme l'illustre le diagramme des flux ci-dessous

€. Comme l'illustre le diagramme des flux ci-dessous

Cliquez sur le bouton "lecture" pour lancer l'animation.

Remarque :

le montant du prêt de

€ est une valeur actuelle, égale à la somme des valeurs actualisées des différents versements.

€ est une valeur actuelle, égale à la somme des valeurs actualisées des différents versements.Dans le contexte de ce chapitre, les flux

sont les remboursements périodiques ou annuités notés

sont les remboursements périodiques ou annuités notés

.

.

Calcul

D'après la remarque précédente, on obtient :

€

€

€,

€,

€,

€,

€,

€,

€

€

Le taux d'intérêt annuel

réalise l'équilibre du diagramme de flux précédent et vérifie :

réalise l'équilibre du diagramme de flux précédent et vérifie :

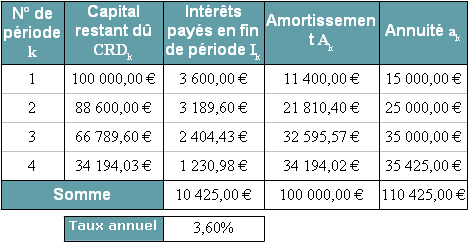

A l'appui de son offre, l'établissement financier fournit un tableau d'amortissement dit échéancier qui résume le détail des remboursements

Remarque :

La somme 15 000 + 25 000 + 35 000 + 35 425 - 100 000 = 10 425€ représente le coût non actualisé de l'emprunt. Autrement dit celui-ci est donné par la formule :

€

€

Complément :

Vous pouvez :

Télécharger le tableau d'amortisement : Echéancier

")