Les moyennes mobiles

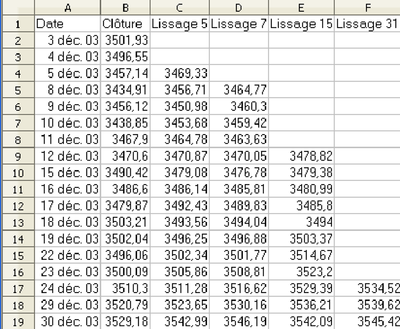

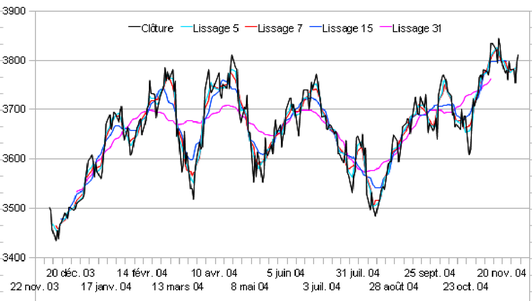

On choisit de préférence une période de k jours (ou mois, années, etc.) avec k impair : par exemple 3, 5, 7, 15 ou 31 jours consécutifs (on ne tiendra pas compte des dates, deux jours consécutifs représentant 2 jours ouvrés: samedi et lundi, lundi et mardi, etc.). La valeur à la date i est alors remplacée par la moyenne de sa valeur avec celle des (k-1)/2 dates avant et des (k-1)/2 dates après. On ne fait pas le calcul si i<(k-1)/2 ou si i>n-(k-1)/2 et la série lissée comporte donc moins de valeurs que la série brute. On peut voir figure 5.17 et 5.18 l'effet de plusieurs lissages sur les données de clôture du CAC40. Plus la période de lissage augmente, moins la courbe prend en compte de petites variations, les « zigzags » sont remplacés par des ondulations.

On peut être contraint de choisir un nombre pair k de valeurs (12 mois par exemple ou 4 trimestres si on désire un modèle annuel des données). Dans ce cas, on considère k+1 valeurs consécutives, k/2 avant la valeur à lisser et k/2 après, et on les ramène à k valeurs en remplaçant la première et la dernière par leur moyenne.

")