Étape 4

Exemple : Écarts de conversion Passif (gains de change latent)

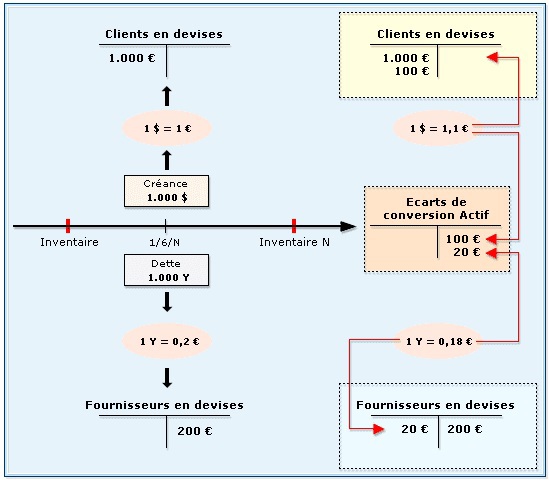

On peut reprendre le même exemple que précédemment mais en supposant une évolution inverse des cours de change au 31/12/ N.

Soit 1$ = 1,1€ et 1Y = 0,18€.

Le bilan se présente alors comme ci-dessous :

Bilan au 31/12/N | |||||

|---|---|---|---|---|---|

Actif | Brut | Prov | Net | Passif | Net |

Créances clients | 1.100 € | 1.100 € | Fournisseurs | 180 € | |

... | ... | ||||

Écarts de conversion passif | 120 € | ||||

Ce gain latent de 120 € n'apparaît pas dans le résultat de l'entreprise pour N.